El Inversionador

Inversión en dividendos

Entrada rapidita para mi propio gozo y que cada año no me tenga que volver loco para hacer la declaración de la renta, que es lo que pasa actualmente. Aquí voy a cubrir cómo declarar los dividendos; recuperar lo tributado en el exterior, y las pérdidas y ganancias de las inversiones, así como las operaciones de cambio de divisa, por si a alguien le interesa.

Para declarar los dividendos debemos ir a la casilla 0029 y darle al lápiz.

En los ingresos íntegros debemos introducir el TOTAL de los dividendos cobrados el año en cuestión. Todos, vengan de donde vengan.

En las retenciones, sin embargo, solamente introducir lo pagado a la hacienda española.

Si tenemos un broker español, por ejemplo, que ya te retiene en destino, aquí introduciremos el total. Con un broker internacional, como por ejemplo Interactive Brokers o DeGiro, al no declarar las acciones internacionales a la hacienda española, solamente introduciremos algo en caso que tengamos acciones españolas.

En la casilla de Gastos de administración y depósito, colocaremos las comisiones de conectividad con el mercado y esas cosas. En ningún caso comisiones de compra-venta.

En caso que tengamos acciones extranjeras, lo más probable es que nos hayan retenido en origen. Algunos países no lo hacen así que es tu trabajo saber cuáles sí y cuáles no. Para no acabar pagando impuestos en dos sitios, podemos recuperar lo pagado a la hacienda extranjera si existe convenio de doble imposición, lo cual podemos cerciorarnos en este enlace. Hasta donde yo sé, hasta un máximo del 15%.

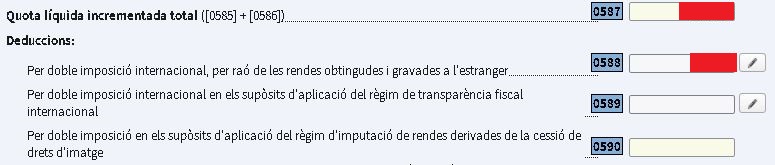

Para eso tenemos que ir a la casilla 0588 y darle al lapicito.

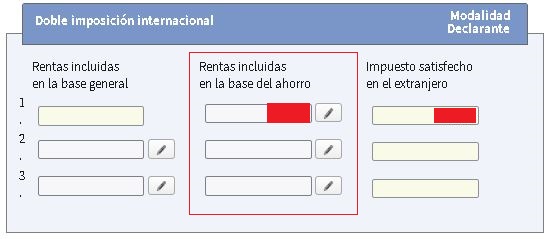

En el apartado de Rentas incluidas en la base del ahorro le daremos al lápiz y se abrirá otra ventana, en la cual introduciremos en el primer apartado el total cobrado en dividendos extranjeros en los países sujetos a retención en origen.

En el tercer apartado, Impuesto satisfecho en el extranjero, introduciremos el valor retenido pero con el máximo de cada convenio.

Suele ser un 15%, por lo tanto, aunque hayamos pagado más de un 15% –como por ejemplo en Alemania–, solamente podemos introducir el 15% del total pagado en ese país. Para recuperar lo demás deberíamos hablar con la hacienda alemana, así que mucho ánimo. No sucede lo mismo con las acciones americanas, ya que solamente nos retienen el 15% en origen, con lo cual, en esta casilla podemos introducir el total satisfecho ahí, con toda tranquilidad.

Y hasta aquí el apartado de los dividendos. No es tan difícil, a que no?

Esto son las pérdidas y ganancias de los valores que hemos vendido en el año en cuestión. Si hemos obtenido beneficios del total de las ventas, tendremos que pagar a hacienda y, sino, compensaremos las pérdidas.

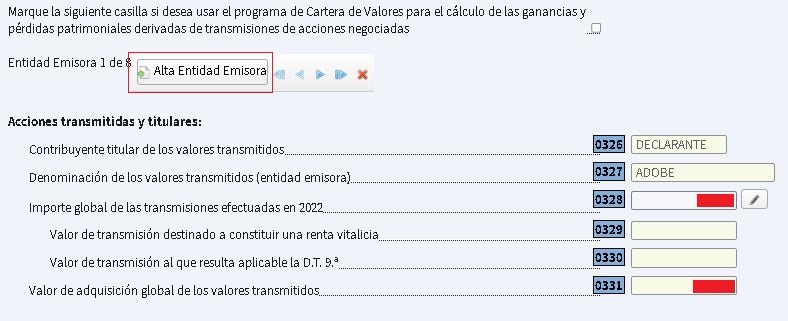

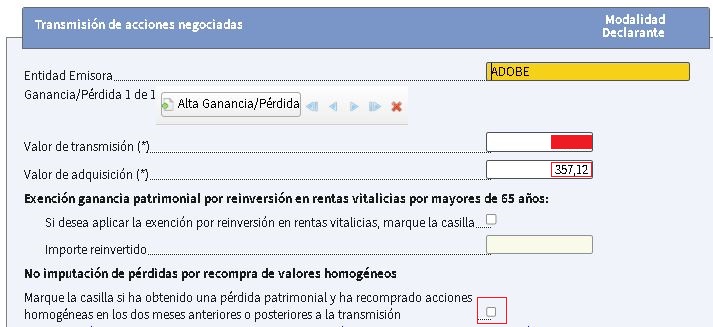

Para hacerlo iremos al apartado de Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas, en concreto a la casilla 0328.

Al clicar en el lápiz se abrirá una ventana nueva, donde deberemos introducir el nombre d ela compañía vendida, el valor de venta y el valor de compra. Para introducir una segunda operación, deberemos clicar en Alta Entidad Emisora.

Aquí tenemos dos opciones: introducir todos los datos sumados de todas las ventas o, como yo hago, hacerlo por separado para cada operación, porque sino es un maldito lío, al menos para mí.

El caso es que lo primero es introducir el nombre de la compañía vendida. En el valor de transmisión introduciremos el valor total de la venta RESTANDO las comisiones de la operación. Es muy importante hacerlo en euros, así que si no tenéis los datos en esta divisa, podéis calcularlo con el tipo de cambio oficial el dia de la venta. En este enlace dejo el cambio oficial, solamente se debe introducir la fecha de venta y dividir el importe en la moneda de origen con el tipo de cambio de ese dia de la moneda en cuestión. Fácil y para toda la família.

Ahora, en caso de tener pérdidas con la venta de acciones de una compañía, la cual, hayamos adquirido más acciones dos meses antes o después de la venta, deberemos dar clic a la casilla de No imputación de pérdidas por recompra de valores homogéneos. No podemos compensar las pérdidas en este ejercicio sino que lo tendremos que hacer en ejercicios posteriores. Creo que para compañías americanas son 12 meses antes y después, pero no estoy seguro. Buscadlo, si eso.

En el valor de adquisición, introducimos el valor de compra del día en que las adquirimos, SUMANDO las comisiones de compra. Aquí se hace lo mismo, en caso de no tener los datos en euros se busca el tipo de cambio oficial y se calcula. En caso de haber adquirido el total de las acciones vendidas en distintos días, se suma el valor total de compra MÁS las comisiones de todas las operaciones.

Como he dicho, si lo hacemos venta por venta, ahora es cuando debemos darle a Alta de Entidad emisora, y se renovará la página para seguir introduciendo las operaciones.

Si tenemos un broker multi-divisa como Interactive Brokers o DeGiro, cada vez que cambiemos una moneda a otra estamos operando con divisas. Esto es básicamente como comprar y vender acciones, con lo cual, cada vez que vendamos una divisa extranjera (la pasemos a euros) tendremos que declarar la operación en la declaración de la renta. ¿Qué sucede? que no se hace exactamente igual que con las acciones.

Recalcar que hasta al dia de hoy ho no he realizado ninguna venta, solamente he cambiado de euros a otras divisas y por lo tanto por el momento yo no tengo que declarar ninguna operación. No soy asesor fiscal y todo esto es fruto de mi investigación, con lo cual, puede haber errores.

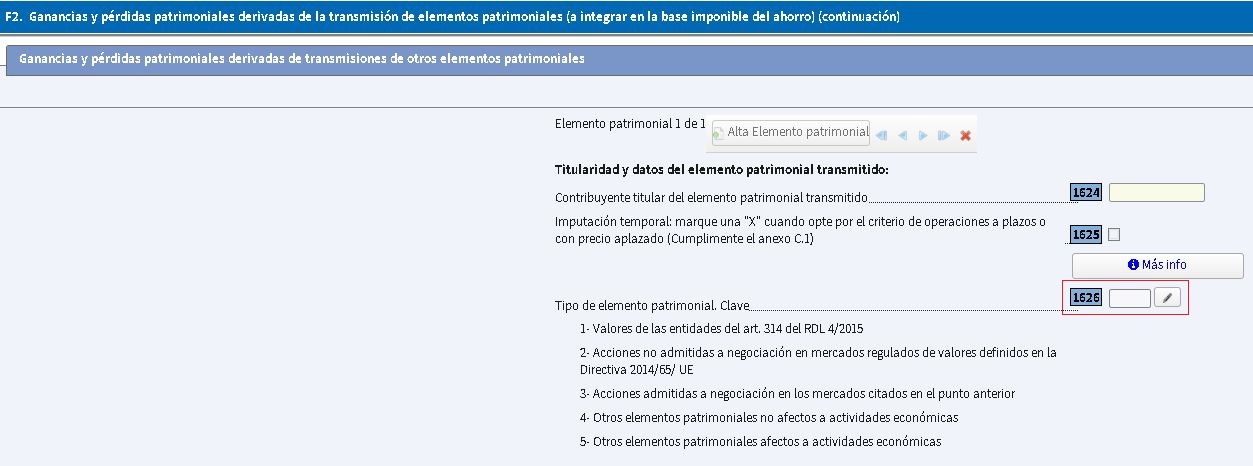

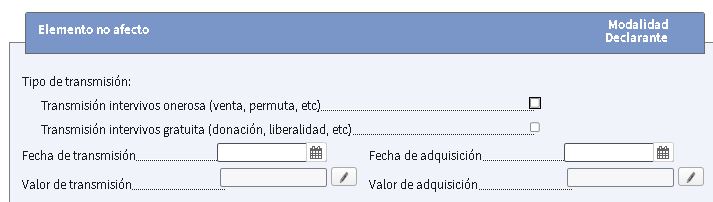

Para declarar estas ventas debemos dirigirnos a la sección F2. Ganancias y pérdidas patrimoniales derivadas de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación), y darle al maldito lápiz en la casilla 1626:

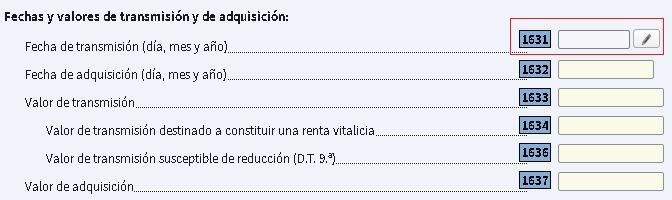

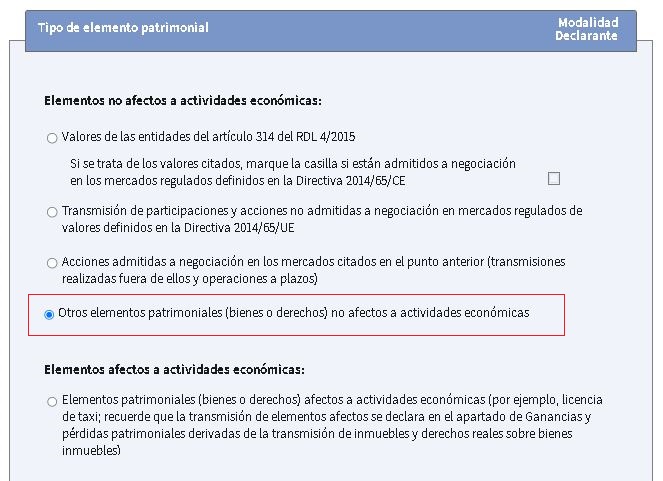

Aquí le daremos a Otros elementos patrimoniales (bienes o derechos) no afectos a actividades económicas. Daremos a aceptar y en la pantalla principal deberemos introducir los datos en la casilla 1631

En fecha de transmisión introduciremos la fecha de la venta de divisas y, debajo, la cantidad de euros obtenida de la misma. .

En fecha de transmisión, introducimos la fecha en la que compramos la divisa extranjera, y en valor de adquisición, la cantidad en euros con la que compramos la divisa extranjera, SUMANDO las comisiones.

Tened en cuenta que se aplica el método FIFO (First in, first out), con lo cual, si vendemos una divisa X por primera vez, la fecha de adquisición de la misma es de la primera vez que la adquirimos. En este sentido, es muy importante llevar un control de los cambios de divisa que hacemos o nos vamos a volver locos.

Y hasta aquí la entrada de fiscalidad. Ya sabéis que ni soy asesor fiscal ni nada por el estilo, así que cada uno es responsable de su propia declaración. Si tenéis dudas, lo más razonable es consultarlo con un profesional y no yo. Sin embargo, espero que para la gran mayoría esto sea útil. Yo sé que para mí lo será.