El Inversionador

Inversión en dividendos

TICKER · MERCADO

2020 – HKEX

PAYOUT FCF

36%

Muy seguro

PRECIO ACTUAL

HK$68,00

Junio 2026

DEUDA NETA / FCF

-0,4X

DIVIDEND YIELD

3,1%

MARGEN BRUTO

62%

Márgenes premium

ANTA nació en 1991 en Fujian y mantiene un crecimiento meteórico desde 2014, multiplicando por ocho sus ventas desde entonces. En 2025, su cuota de mercado en China alcanzó el 21,8%, consolidándola como líder doméstico por delante de Nike o Adidas. No es una empresa habitual en los titulares europeos, pero tiene una posición de lideragzo absoluto en el mercado asiático.

ANTA no es solo una marca –que por cierto tiene en Kyrie Irving a su deportista más icónico y actual Director Creativo–, sino que es una plataforma multimarca con firmas independientes que tocan varios segmentos de consumo. Su oferta abarca desde la ropa deportiva más para el día a día o masiva (ANTA, Kids), moda urbana de más alta gama (FILA), hasta equipamiento más técnico para deportes de alta intensidad y outdoor (Descente, Kolon, MAIA, y Jack Wolfskin –marca alemana cuya adquisición en 2025 por €256 millones inicia un plan de expansión internacional).

Empresa más global y diversificada a través de Amer Sports y Puma. A inicios de 2026 ANTA se comprometió a adquirir el 29% de Puma por €1500 millones, algo similar a lo que hizo con Amer Sports el año anterior. Amer Sports es la dueña de Salomon, Wilson, Arc’teryx, Suunto y Atomic, entre otros. Con este modelo, ANTA no adquiere la totalidad de las compañías, sino que toma una posición de control e influencia que les permite diversificar su cartera hacia mercados occidentales y segmentos quizá algo más premium. Esto reduce su dependencia del mercado chino y tantea, a la vez, el mercado occidental.

El modelo de venta de ANTA es Direct-to-Consumer, pero a diferencia de Nike, bastante más controlado. Nike intentó forzar la eliminación de sus distribuidores de manera demasiado radical, sin tener en cuenta ni los hábitos de los consumidores ni la tradición de venta occidental. ANTA ha ejecutado esta estrategia en China desde el principio, y controla más de 13.000 tiendas monomarca, lo que les permite dominar el precio y el stock sin sufrir la pérdida de visibilidad que penalizó a Nike. Es lo que estan empezando a hacer en su expansión hacia el Sudeste asiático.

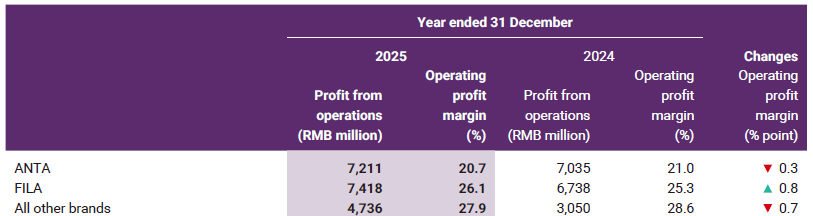

Un canvio de mentalidad cultural y posicionamiento premium de FILA. El mercado chino ha experimentado un cambio de paradigma cultural que hace tiempo que se intuye; el consumidor quizá más joven, ya no busca las firmas estadounidenses o europeas como antes, sino que premia el orgullo nacional (Guochao), donde ANTA es un líder indiscutible en el sector. Además, la gestión de FILA en China como una marca de moda urbana premium, y no solamente deportiva, le permite sostener unos márgenes operativos extraordinarios del 23,8%, actuando como una auténtica máquina de generar flujo de caja. El margen operativo medio de Nike los últimos 15 años es de alrededor del 12%.

Valoración atractiva por factores macro: ANTA genera una gran cantidad de flujo de caja libre, lo que se traduce en unos estados financieros envidiables. Sin embargo, debido al pesimismo generalizado con el mercado bursátil chino, la valoración ha caído a múltiplos de 2014 –cotizando a un PER de entre 13-15 veces y EV/EBITDA de 6,5– a pesar de tener unos números operativos e ingresos infinitamente superiores.

Concentración geográfica y techos de marca por derechos de licencia. El 100% de los ingresos de ANTA provienen de China. Además, el grupo no es dueño global de marcas clave como FILA o Descente, sino que solamente posee los derechos de explotación en China y, en el caso de FILA, también el en sudeste asiático. En mi opinión, el motivo de la caída en bolsa es la suma de la desaceleracción del consumo chino y la limitada expansión del grupo ANTA a nivel global; poco o nada que ver con los números de la compañía.

Madurez de FILA y expectativas de crecimiento: FILA ha sido la gran tractora del grupo, pero su crecimiento se está normalizando en China en general. El punto a vigilar es si la marca ANTA y las firmas de subsidiarias mantendrán el ritmo de crecimiento del grupo.

Peligro de competencia y guerras de precios. La rivalidad en el sector de la ropa deportiva es realmente feroz –y sino que se lo digan a Nike–, así que además de un sinfín de marcas ANTA debe lidiar también con campañas muy agresivas de descuentos para liquidar stock. A pesar de que el modelo de negocio DTC de ANTA es muy robusto, la compañía puede verse obligada a rebajar el precio de sus productos para no perder cuota de mercado, lo que erosionaría sus destacados márgenes operativos.

El dividendo no es lo atractivo de ANTA.

VEREDICTO

«Negocio sólido, con un dividendo que puede crecer de verdad. Pero todo depende de China.»

La espero

Este artículo es un diario personal de inversión y no constituye ningún tipo de asesoramiento financiero. Los datos se han obtenido de fuentes públicas y pueden contener errores o estar desactualizadas. Realiza siempre tu propia investigación antes de tomar cualquier decisión de inversión.