El Inversionador

Inversión en dividendos

La compañía que analizamos, por decirlo de alguna manera, hoy, es del sector denostado del tabaco. A pesar de que también cotiza en la bolsa de Nueva York es originaria de el Reino Unido, así que nos basaremos en los informes de British American Tobacco en libras esterlinas y su precio en la bolsa de el Reino Unido. En principio para un inversor español debería ser más beneficioso comprar acciones ahí, sin embargo no estoy seguro de eso.

Lo digo porque en Reino Unido no retienen impuestos de los dividendos, con lo que a priori sale más a cuenta. Ahora bien, parece que la comisión de compra en mi broker es x11 veces más cara que adquirirla en USA. Sucede que si bien nos retienen el 15% del dividendo, este nos lo devuelven en la Declaración de la Renta y por lo tanto se podría decir que es la misma que en UK. Hay otra cosa. La mayoría de mis compañías son americanas y por tanto la divisa que más utilizo es el USD, de manera que puedo cambiar de EUR a esa divisa cantidades más grandes con casi la misma comisión. En cambio, si solamente cambias de EUR a GPB para una empresa al final estás pagando la comisión de cambio de divisa más la de compra exclusivamente para una compañía y, al final, estás pagando mucho más.

Bueno, eso es otra historia que tendré que revisar más profundamente, puesto que me acabo de dar cuenta, pero lo quería dejar por escrito por si acaso alguien se encuentra en esta tesitura.

British American Tobacco es una de las tabacaleras más importantes del mundo, y produce y distribuye productos relacionados, como cigarrillos, tabaco de liar, para pipa, así como otros productos de nueva generación como cigarros electrónicos y productos de tabaco calentado.

La compañía opera en más de 180 países y cuenta con marcas reconocidas de tabaco como Lucky Strike, Pall Mall o Rothmans.

Como respuesta a las tendencias cambiantes de consumo y regulaciones cada vez más estrictas sobre el tabaco tradicional, la empresa también enfoca sus esfuerzos en desarrollar productos de nueva generación. Además, BATS invierte en investigación para encontrar alternativas menos perjudiciales para la salud, como los productos de tabaco calentado (THP) a través de su marca Glo.

También está explorando oportunidades de negocio en el mercado emergente de productos de canabis, principalmente en Alemania y Estados Unidos, estudiando aplicaciones de derivados para consumo general relacionados con el bienestar.

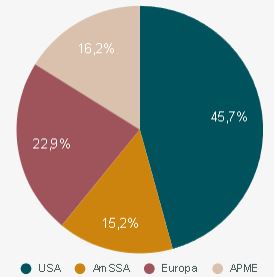

BATS reporta sus ventas en 4 segmentos geográficos, el mayor de los cuales son los Estados Unidos, seguido por Europa, Asia-Pacific junto a Oriente Medio, y finalmente el resto de América y África subsahariana (Nigeria y Sud África). Son ventas que a pesar de depender en gran medida de USA estan bastante bien diversificadas por todo el mundo. Son interesantes los mercados emergentes en que la tendencia del tabaco está claramente a la alza.

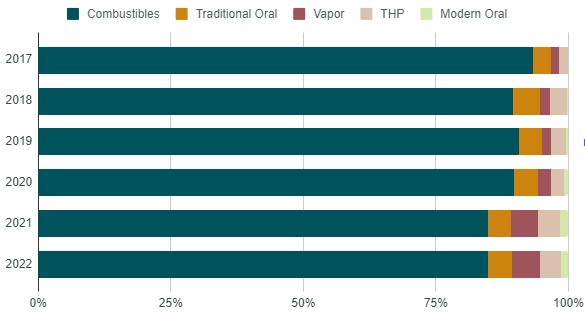

En cuanto el tipo de productos, el tabaco de toda la vida abarca el 85% de las ventas. El 2017 adquirieron Reynolds (marcas Camel y Newport) y eso catapultó las ventas del segmento de$14mil a $24mil en dos años puesto que les abrió las puertas del mercado americano. Los artefactos de nueva generación pues van aumentando a su ritmo.

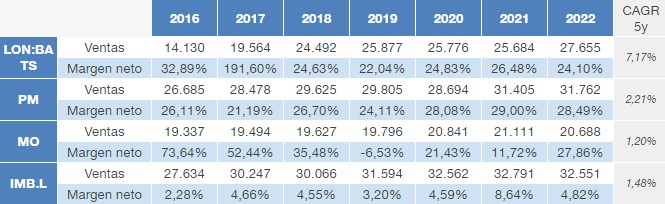

Hay pocas empresas gigantes de tabaco y las de la tabla son las más relevantes. Phillip Morris es la mayor, com $180 mil millones, el doble que Altria, que es la segunda, a la par con BATS.

Imperial Brands es la menor y con los peores márgenes, pero tampoco he profundizado en el negocio. Solo sé que Winston y West son dos de sus marcas. El 7% del aumento de las ventas de BATS no es orgánico, dado que viene a raíz de la adquisición de Reynolds en 2017 (marca Camel y demás) por una morterada increíble, pasando de $14 mil millones en 2016 a $25 mil en 2018. En este sentido, este es un negocio defensivo y con cierta incertidumbre, aunque la realidad es que las ventas van en aumento porque la gente sigue fumando a pesar de todo.

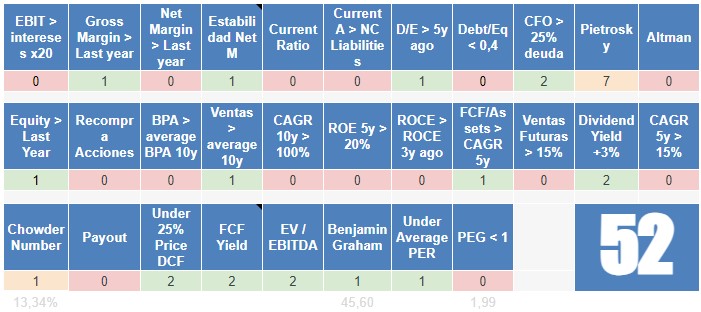

Probablemente estamos ante la compañía que más dividendo reparte de todas las de El Inversionador, aunque a tenor de su payout del 80% quizá es algo osado. Todas las tabacaleras hacen lo mismo porque sino nadie invertiria en ellas.

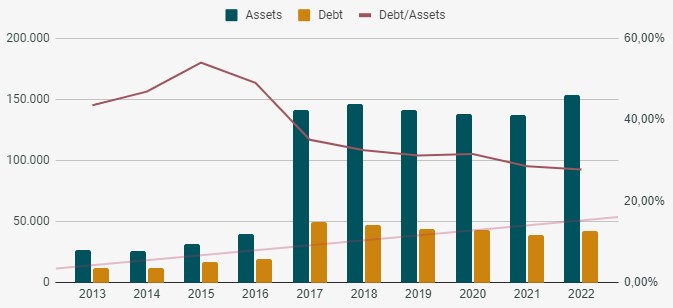

Lo que no hemos dicho antes de la adquisición de Reynolds, es que se cuajó por una humilde cantidad de $50 mil millones, x10 veces el EBIT del año anterior. Eso significó en 2017 una relación de entre deuda neta y el EBIT de x7 veces y, atención, como $100 mil millones entre fondo de comercio e intangibles. En resumen, todo ello una locura lo mires por donde lo mires.

Qué pasa, pues que tenemos un balance con problemas.

Lo primero es que desde entonces la relación de corrientes es inferior a 0,86, y esta compañía no es de esos retailers a los que perdonamos este echo porque venden antes de pagar y eso. Mal. La relación entre la deuda y el activo es de igual manera mala. La adquisición dejó el balance de British American Tobacco muy mermado. Absolutamente mermado.

Sin embargo, también es cierto que desde entonces se ha hecho un gran trabajo para mejorarlo e incluso este dato es inferior al ratio anterior a la adquisición de Reynolds. A día de hoy, la relación entre la deuda neta y el EBIT ya está en 2,7, prácticamente saneado.

Ahora bien, a pesar de que se amortizan algo los intangibles estos no han dejado de aumentar, de igual forma que el fondo de comercio con los deterioros, con lo cual, no solo tenemos menos que con la adquisición sino $10 mil millones más.

Esto influye directamente en los fondos propios, y es que mientras es verdad que está en un rango muy bueno del 50%, esto se debe de manera exclusiva a este humo. Sin él el patrimonio sería negativo o casi nulo.

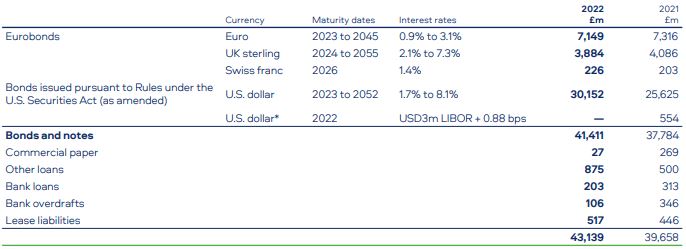

El calendario de la deuda no se expresa en el informe anual como me gustaría. En todos los 10k se informa de los vencimientos anuales de la misma, en cambio, en el de BATS eso no es así.

Nos informan del total de la misma y un rango de fechas, así como de interés, pero sin profundizar en los años exactos. Eso es una forma de complicar al accionista y no cuenta nada hacer lo contrario. En principio, una deuda 2,7 veces el EBIT no significará un drama y todo esto, pero lo que sí indican es que tanto en 2023 como 2024 vencen $4000 millones por año. Es asumible, sí, pero ya hablan de refinanciación, puesto que entre el dividendo y esta deuda se iría todo el CFO del año siguiente.

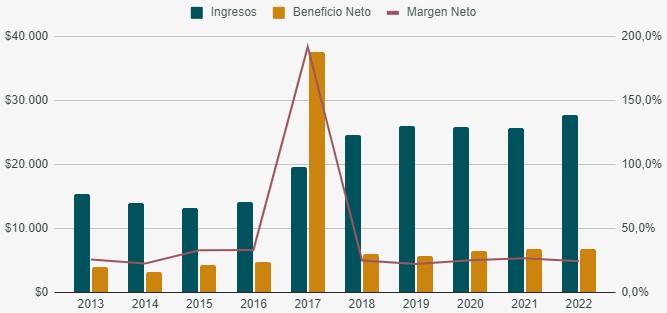

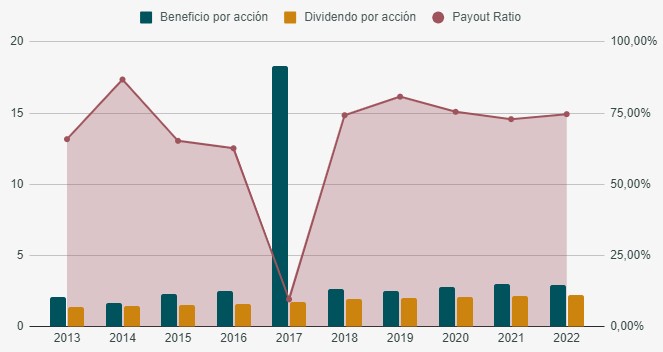

Lo primero que vemos es que las ventas aumentan un 6% anual los últimos 10 años, y lo segundo que algo raro sucedió en 2017, porque hubo unos beneficios de la ostia. El aumento fue en parte por la operación con Reynolds y sobretodo por créditos fiscales diferidos de la reforma fiscal de USA ese año.

El beneficio neto y, a pesar de el pico de 2017, aumenta a menor ritmo, y eso se debe a un margen neto que se va reduciendo, aunque el 24% actual no deja de ser excelente. El BPA también es positivo un 3,6%, lo que para la industria está bien, pero entre pitos y flautas, 2022 ha sido el único año en que no se han emitido acciones desde 2015.

Es indudable que un margen neto del 24% es excelente, el problema es que en 2013 era de 9 puntos más. A ver, no quiero ser malo porque hay que tener en cuenta que el tema de 2017 trastocó toda la empresa y, en realidad, todo se está estabilizando con gran rapidez.

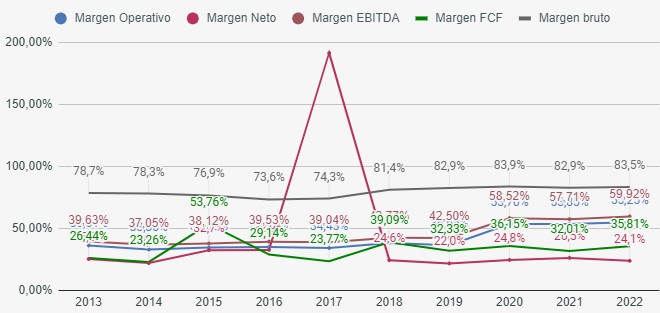

A parte de esto, el margen bruto de British American Tobacco siempre ha sido estupendo y su tendencia todavía es ascendente. Por mi parte creo que son buenas noticias pero no hay que olvidar que Phillip Morris tiene unos mejores.

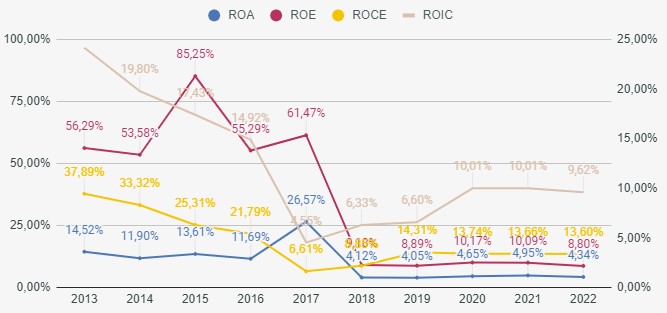

Menuda montaña rusa eh. No quiero ser pesado pero una adquisición por $50 billones está claro que tiene mucho impacto en cualquier negocio. Si nos fijamos, ROCE y ROIC son los únicos ratios que han aumentado en tendencia. El ROE está plano desde entonces, aunque es significativamente elevado a pesar de tanto humo aumentando los fondos propios.

Son, por tanto, ratios decentes para una compañía de este estilo, y en este sentido espero que el ROE siga aumentando a medida que la deuda disminuye.

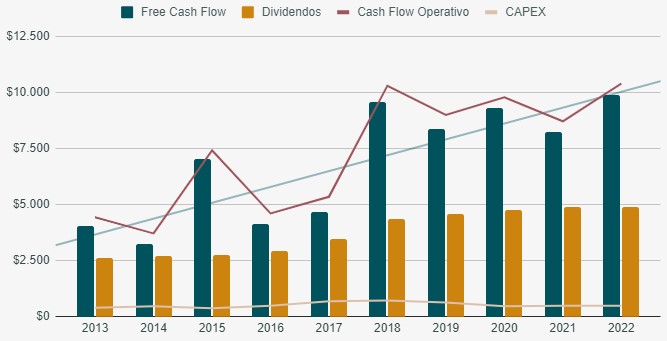

El FCF de British American Tobacco es alcista y hasta bueno, con un 10% anual desde 2013. Lo que pasa es que está casi al mismo nivel que 2018 a pesar de todo. Se vio mucho el impacto de Reynolds en 2018 pero no ha habido crecimiento desde entonces.

El Capex, en este sentido, está muy controlado y su tendencia no es alcista, lo que es bueno. Parece que hay algo de mantenimiento y algo de inversión, principalmente para optimización de recursos y eficiencia. El tema realmente importante, sin embargo, es el crecimiento de FCF. Vienen años complicados y para seguir repartir un dividendo a la altura y pagar la deuda, no queda otra.

El dividendo de BATS es un jugoso 8,66% que se ha estado incrementando los últimos 25 años. El CAGR 5y es del 4,5% pero los dos últimos años solo aumentó un 2,5 y 1% respectivamente. Ya hemos echo referencia al motivo de esto, y es lo correcto y necesario.

El payout está presionando y no puede ser que con todo el tema de la deuda y toda la pesca se encaparren a seguir con aumentos, aunque parece bastante seguro dado que respecto el FCF el payout es mucho menor. Eso creo yo vaya. Así que muy bien. Probablemente esto dure unos años.

El tema de las recompras pues mal, dado que en diez años han incrementado un 19%. No solo la compra de Reynolds las aumentó, sino que al año siguiente emitieron 250 millones más, un 11%. En 2022 recompraron un 1,31%, pero del mismo modo que pienso lo del dividendo, pienso que las recompras quedarán algo olvidadas durante un tiempo.

Hay varias cosas que he visto de British American Tobacco dignas de conocer, pero hay dos que sobre salen por encima de las demás. Multas y eso por cosas del día a día, haberlas, haylas, y no nos vamos a poner las manos a la cabeza por ello.

Luego hay otras noticias algo interpretables supuestamente juicios de valor. En The Guardian comentan que entre 2008 y 2009, en plena ebullición de distintas guerras en países africanos, BATS se dedicaba a distribuir cigarrillos en zonas donde vender estaba prohibido, y cosas así. Se promovió la ventas de tabaco mientras todo lo de por ahí se iba a la mierda. También he encontrado que fueron acusados de sobornos a los líderes de Zimbabwe y Sud África, aunque al final en 2021 se desestimaron los cargos por falta de pruebas. Bueno, son cosas que dan que pensar a la gente y todo eso.

En cuanto el desempeño de la directiva, a priori parece que la adquisición de Reynolds debería ser algo bueno, dado que entrar al mercado americano no puede ser esa ningún caso un tema baladí. Los resultados no parecen a la altura todavía, pero han sido capaces de disminuir la deuda a niveles sostenibles y eso pues como que tranquiliza.

Pues digamos que su puntuación es algo intermedia, y que destaca la parte de la valoración actual, que parece algo floja. British American Tobacco no está en su mejor momento, pero parece sin duda el mejor desde 2017, a pesar de estar al mismo rango de precios.

Hasta entonces la cotización iba como un tiro, pero desde ahí no ha levantado cabeza y por eso estamos en niveles de precios de 2011 y de los últimos años, algo que quizá signifique una oportunidad a largo plazo.

El PER actual es de 6,8 y claro, inferior a la media de bastante, igual que el PER forward, siendo las expectativas de crecimiento positivas debido, sobretodo, a los productos de nueva generación.

Con la valoración por flujos de caja me sale infravalorada incluso con un margen de seguridad del 25%, pero hay más motivos para creer que puede ser una buena oportunidad para adquirir la empresa y añadirla a nuestra cartera de dividendos. Cada uno de nosotros tiene que hacer su análisis y, sobretodo, interpretar si los puntos positivos y negativos de BATS se adecuan a sus objetivos.

Esto es todo por hoy. Un saludo