El Inversionador

Inversión en dividendos

Hoy vamos a averiguar el modelo de negocio y números de Cisco Systems, Inc, una empresa americana del sector tecnológico relacionado con las redes de internet y otros productos de la industria de la tecnología de la información y comunicaciones. Lo que me ha llamado la atención de la compañía en mi primer análisis rápido es, un crecimiento slow and steady del flujo de caja, y el crecimiento del dividendo con un payout decente. Negativamente me ha llamado la atención la disminución de los Retained earnings y del Patrimonio Neto, por lo que he visto a causa de recompra de acciones un poco atrevida.

AVISO: La parte del modelo de negocio la he extraído del annual report 2020, así que no estará actualizada; ellos sacan el informe anual a principios de setiembre. La entrada saldrá después pero la he escrito en agosto una vez han salido los resultados del Q4. Los dineros sí que estarán actualizados (en la parte de los fundamentales). ¿Podría haber esperado? Sí, pero escribí todo el modelo de negocio antes de fijarme que el año fiscal terminaba en algo menos de 2 meses. Y hay pocas cosas que me jodan más que hacer un trabajo dos veces.

Cisco Systems, Inc diseña y vende gran parte de la tecnología que desde 1984 impulsa internet, desde las redes y ciberseguridad, hasta aplicaciones en la nube.

Cisco opera a nivel mundial y gestiona el negocio en tres segmentos geográficos: Americas; Europa, Oriente Medio y África (EMEA); y Pacífico de Asia, Japón y China (APJC).

Cisco divide sus productos en 4 categorías: Infrastructure Platforms; Applications; Security y Other Products.

Además, proporcionan otro tipo de servicios como por ejemplo soporte técnico y servicios avanzados para sus productos.

En este sentido, el negocio de Cisco se encamina cada día más a proveer Software y servicios en la nube. La verdad es que hace como una semana estaba pensando en internet; yo soy de los ochenta y no se cual fue el motivo, pero me vino a la mente el sonido que todo hijo de vecino con más de 25 años recuerda, aquel sonido tan mecánico y divertido que te dejaba la casa sin teléfono; «oye deja el internet que estoy esperando una llamada…»! Ostia, ¿os acordáis? Que lejos parece..era como otro mundo.

En fin, el tema es que hoy por hoy la nube es la protagonista. Todo se hace en la nube, por y para ella y Cisco, que se enteró de la película pues transforma su negocio hacia ella. Vamos a ver cómo lo hacen.

Este apartado lo conforman las tecnologías tanto de hardware como de software que Cisco diseña para ofrecer mejoras de red y transporte o almacenamiento de datos. Son productos de (i)conmutación, (ii)enrutamiento, (iii)redes inalámbricas y (iiii)centros de datos, que los clientes utilizan para construir redes privadas, automatizar, integrar y digitalizar datos.

Del mismo modo que internet se encamina a la nube, los servicios de Cisco tratan de adaptarse y dado que el modelo basado en suscripciones es más eficiente en este entorno, tanto para el cliente como para la compañía (los márgenes aumentan), se trata de ir incrementando la oferta teniendo eso en cuenta.

i. Los servicios de conmutación proporcionan la base para servicios de datos, voz, vídeo e Internet de las cosas (IoT), ofreciendo seguridad avanzada y confiabilidad. Esto es el dispositivo de red del ordenador, por ejemplo; interconecta equipos en una red. En este apartado destaca la serie Catalyst 9000.

ii. La parte de enrutamiento interconecta redes móviles e inalámbricas públicas Y privadas, con el objetivo de brindar una alta seguridad a cualquier tipo de red. En este apartado lo último son la familia Cisco 8000, rúters que proporcionan seguridad al mismo tiempo que un rendimiento y agilidad altos con velocidades hasta de 400G. La madre que me parió, parezco comercial de Cisco. En fin.

iii. Los productos inalámbricos ofrecen cobertura inalámbrica en interiores y exteriores. Aquí podría explicar que bla bla bla, lo que dicen ellos, pero todos sabemos lo que son y qué hacen. Aun así voy a poner que sus puntos de acceso basados en Catalyst y Meraki Wi-Fi 6 están diseñados para entornos públicos y privados de alta densidad para mejorar la velocidad, el rendimiento y la capcidad de las redes inalámbricas tanto de empresas como hogares.

iiii. La cartera de Centro de Datos incorpora varias tecnologías y soluciones, incluído el Sistema de Computación Unificado de Cisco, Hyperflax, y administración de Software para brindad agilidad, simplicidad y escabilidad. Estos productos son para extender el poder y la simplicidad de infraestructuras de redes con cargas de trabajo intensivas en datos.

Lo que yo entiendo de todo esto es que en esta categroría entran el rúter de toda la vida y demás hardware del estilo, y sofware encargado de transportar y almacenar datos.

Los productos de esta categoría son soluciones de hardware y software que utilizan las redes centrales y plataformas de datos para proporcionar sus funciones. Es decir, son productos que parten de los productos de la categoría anterior como base. Son productos que se pueden contratar desde la nube y entornos de red local o mixta, e integran voz, vídeo y mensajería en redes fijas y móviles en los dispositivos que a todos nos vienen a la cabeza: móviles, tablets, ordenadores y demás, electrodomésticos y aparatos, que cada día más están basados en IoT.

Aquí se incluyen los servicios de seguridad en la red (ciberseguridad), en la nube y en el correo electrónico, así como la gestión de identidad y protección avanzada contra amenazas en la red. Bastante claro, no hace falta añadir más.

Para simplicidad, este bloque: esta categoría consiste principalmente en la gestión de sistemas y la nube, y productos de tecnologías emergentes.

A parte de los productos tangibles, Cisco ofrece servicios y soporte a sus clientes a través de la organización Customer Experience. Aquí se incluye desde soporte técnico para el hardware, software y sus productos en general, su mantenimiento y, por un módico precio, las actualizaciones. Además, también brindan servicios de asesoría a clientes tanto para software, nube y seguridad y análisis, lo que esperemos ayude a aumentar los márgenes y las ventas.

Por lo pronto el % de las ventas provenientes de Services aumenta cada año y ya representa el 27%.

Debido a la naturaleza competitiva y la idiosincrasia innovadora del sector tecnológico, Cisco ha optado por una estrategia de crecimiento donde las adquisiciones juegan un papel bastante importante.

No tiene de por sí ser negativo o positivo, en ese sentido no calificaría de crecimiento inorgánico el crecimiento de Cisco y me quedaría tan ancho, sino que en este sector las adquisiciones y colaboraciones son más recurrentes que en otros.

En 6 meses de 2021 Cisco ya había adquirido 4 empresas; Sedona Systems, Socio Labs, Inc., Kenna Security, Inc. y Involvio LLC. Aquí tenéis explicadas todas las adquisiciones desde 1993. He contado 34 hasta final del siglo XX y me ha dado palo continuar.

Es evidente que habrá peores adquisiciones y habrá mejores, probablemente lo más importante no sea eso, sino que haya dinero para hacerlas.

Voy a aprovechar que Cisco te lo cuenta, así que os invito a leer las páginas 7 y 8 del Annual Report 2020 (27 y 28 del pdf) para conocer sus principales rivales en el sector y las ventajas competitivas que ELLOS creen que tienen respecto los demás.

Lo que más me llama la atención es que Cisco es una empresa gigante. No tenía ni idea de que llegaba a un cuarto de trillón de $ de Capitalización bursátil; de hecho, tampoco es que la tengo demasiado controlada. El caso es que con tal valor tener un ratio de rentabilidad por beneficio del 4,2%, es bastante pobre a mi parecer. Ahora me voy a lanzar a la piscina, pero las recompras de acciones poco sutiles que están realizando, que veremos luego, en gran parte debe ser para incrementar esto.

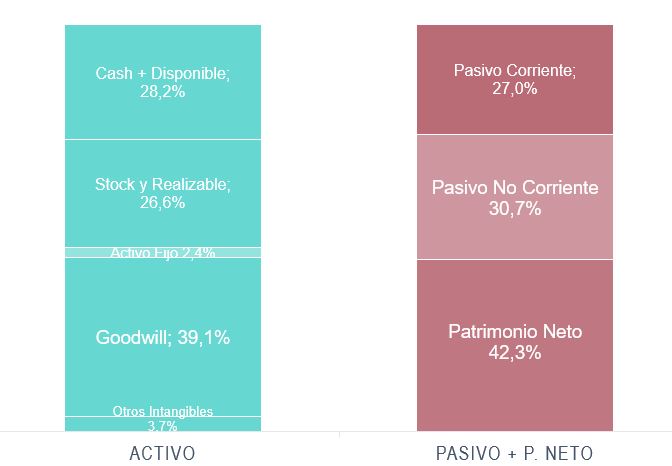

El balance de cuentas de Cisco (CSCO) es regular. No me parece adecuado decir que es bueno teniendo $38 mil millones en aire (goodwill); que a mí me cuesta un par de años ganar esa cantidad en el trabajo. Digo… un par y medio de millones de años (no es broma).

Digamos que lo demás lo puede llegar a compensar, si no fuera así hubiera descartado la empresa directamente.

Para empezar, con las reservas de efectivo se puede hacer frente a la deuda a largo plazo. Si además sumamos los $17 billones que tienen invertidos, principalmente comprando deuda corporativa, nos da un ratio corriente de 1,5 pero una enorme tranquilidad; $10b del pasivo corriente son pagos por servicios que todavía no han realizado.

El activo fijo solo representa un 2,4% del activo de Cisco, lo que me ha sorprendido. Me parece muy positivo que pueda generar tantos ingresos con tan pocos activos. Luego he recordado el goodwill.

Lo más negativo que yo veo son los retained earnings y en consecuencia los fondos propios, que entre 2018 y 2019 descendieron $20b. En principio no es nada preocupante y se debe a, como he dicho al principio, una recompra de acciones un poco atrevida. En 2018 decidieron que emplearían $25b en recomprar acciones; y lo hicieron, y lo hicieron. Entre 2018 y 2019 se pimplaron unos $39 mil millones en recompras, casi nada. A mi lo que me parece un poco raro son los tempos, ya que en 2018 como veremos luego, por tema de la ley de Trump en impuestos, no tuvieron ganancias, y no es que la acción estuviera especialmente barata ni en 2018 ni 2019. Supongo que me he perdido algo.

En 2018, a pesar que veáis el margen neto a cero, no es así. He modificado la gráfica ya que, justo como comentaba, en 2018 por la Ley «The Act» -que ya hemos hablado en algún momento-, no se obtuvieron beneficios y quedaba todo descuadrado.

Desde 2015 las ventas se van moviendo alrededor de los $50b, así que en este sentido están un poco estancados a pesar de las adquisiciones. Eso sí, los Servicios aumentan su cuota y parte de las ventas cada año, lo que a la larga está ayudando a ampliar los márgenes lo cual nos interesa.

Estos han aumentado alrededor de 5 puntos en 6-7 años, y el neto está a un 21 y pico %. Comparado con la media del mercado es bastante alto, pero si lo comparamos con la del sector tecnológico, está justo en la media. Con esto quiero decir que teniendo en cuenta las ventas planas, no voy a tirar cohetes por estar en la media del sector.

También hay dos apartados más que no me convencen demasiado. El margen operativo está disminuyendo al mismo ritmo que los demás, pero en realidad se debe que el coste de las ventas disminuye, no los gastos operativos. Los gastos administrativos (y la mayoría son marketing…) están planos en 10 años, igual que el I+D, que representa el 20% del beneficio bruto. Para variar, no entiendo de marketing, pero yo no veo el resultado de estos $9b reflejados en el $$$$.

Los flujos de caja también reflejan la mejoría de los márgenes, además Cisco descuenta las compensaciones en acciones que da a los trabajadores, que aumentan cada año y aumentan el CFO.

El Capex en vez de aumentar, disminuye, imagino que influenciado por un entorno cada vez más digital y enfocado en la nube.

Dejando a un lado los años de recompra de acciones extremas, como el CFO es tan elevado da mucho juego para inversiones y pagos de deuda y esas cosas. Además, como tienen caja neta hay un margen de seguridad elevado y en años con extras, como con $39b en recompras, pasan si dejar demasiada huella ni perjudicar demasiado las cuentas.

A día de hoy lo cierto es que si no fuera por el dividendo Cisco pasaría más desapercibida por los inversores, o eso creo yo. Está a un 2,53% y con un crecimiento del 8% anual los últimos 5 años. También es verdad que la rentabilidad por dividendo en 2020 fue el primero año que fue inferior al 3% y en 2020 y 2021, sin embargo, lo han aumentado solo un 3,5% lo que lo alinea con el crecimiento del CFO actual.

El payout también es bueno, a un 60% este último año, pero a un 40% de FCF, dando bastante margen para su crecimiento durante muchos años, sobre todo si mantiene ese crecimiento. No sería el mejor dividendo del mundo, tampoco de los peores, pero probablemente más seguro que muchos.

En cuanto a buybacks, pues ahí están. En el último año la directiva ha comprado más acciones de las que ha vendido, y por el momento ahí aguantan, con aproximadamente un 0,06% de las totales, unos $150 millones.

Quiero destacar que leyendo el 10-K de Cisco, sobre todo en la parte donde cuentan el modelo de negocio, he tenido la sensación que querían venderme algo. No sé si es bueno o malo, pero no creo que haga falta. En todo caso aquí dejo esta entrada.

Esto solamente es un pequeño análisis de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.