El Inversionador

Inversión en dividendos

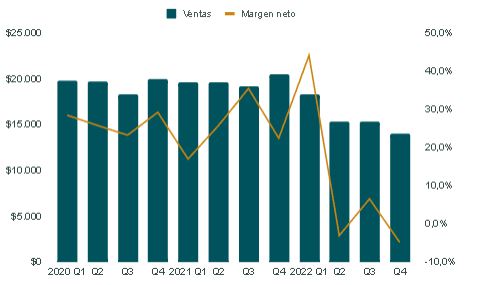

Aprovechando que Intel ha presentado resultados, por cierto, estupendamente perjudiciales, con una nota contable algo diferente en cuanto la depreciación de sus activos, he pensado que sería una buena idea hacer referencia a la misma a la vez que aprendía algo nuevo.

El caso es que en la nota de premsa del Q4 de 2022, Intel dice que, a partir del primer trimestre de 2023, aumentará la vida útil de cierto equipamiento y equipos de producción de 5 a 8 años. ¿Esto qué significa? Muy sencillo, es un truco contable que repercutirá directamente en la cuenta de resultados, disminuyendo, por un lado, el coste de las ventas, lo que aumentará el margen bruto de la compañía y, por otro, el valor de los inventarios además de los gastos por I+D, acrecentando el beneficio por un margen neto superior.

De manera aproximada se reducirá unos $4,2 mil millones el gasto de depreciación del año 2023, de modo que al gastar menos para fabricar cada chip, aumentará el beneficio de la empresa. Esto es lo que entiendo yo, y por eso voy a hacer 4 números a continuación. Antes, sin embargo, echemos un vistazo a cómo están los márgenes actualmente. SPOILER: mal.

El margen bruto ha disminuido de 64% en 2014 a 42% en 2022.

El margen neto ha echo lo propio, en este caso de 21% en 2014 al 12,5% actual. Además, de los últimos tres trimestres, 2 ha sido negativo (-3% y -4,7%) y uno positivo: 6,6%.

Sabíamos, eso es cierto, que se reducirían, debido al incremento de los gastos derivados de una muy mala gestión, que ha hecho perder a la compañía varias posiciones en la cuota de mercado, y que ahora quieren recuperar. Sin embargo, los niveles actuales son inconcebibles y, sobre todo, preocupantes.

La pregunta, entonces, es: ¿hará este truquillo contable hacer ganar más dinero a Intel? Pués yo creo que esto no sucederá en ningún caso ya que, si bien, aumentará el beneficio, el flujo de caja NO hará lo mismo.

La depreciación es un tipo de gasto que se otorga a los activos físicos de una empresa, en que se asigna su costo a lo largo del tiempo, para distribuir su coste durante su vida útil. En el caso de Intel, máquinas para de hacer chips, por ejemplo –si es que eso existe–. Digamos que una máquina de esas cuesta $5 mil, y se le otorga una vida útil de, como hasta ahora hacía Intel, 5 años.

Si bien Intel realizará la compra el primer año, lo que hará disminuir el importe total del efectivo de la empresa ese mismo año, contablemente totalidad del coste

Una empresa cualquiera, que reporte $10 mil en ganancias el año de la compra, no restará los $5 mil de la máquina ese año, sino que dividirá el gasto, en este caso, en 5 años, a razón de $1 mil al año. Por lo tanto, las ganancias anuales no serán los $5 mil que surgirían de restar $5 mil de la máquina, sino $9 mil. Y los siguientes cuatro años pasaría lo mismo; $1 mil se restarían de las ganancias de la empresa. De este modo, el margen final, pasaría de ser del 50% en el primer caso, al 90% el segundo.

Ahora bien, aunque esta sea la forma en que se contabiliza el gasto, la realidad es que la empresa abona el precio entero de la máquina el día de la compra. Esto significa que la depreciación es un cargo, no efectivo, dado que no representa una salida de efectivo real; esta ya se ha contabilizado.

Desde este trimestre, los 5 años que la compañía otorgaba como «vida útil» a esta máquina, han pasado a 8 años. Por lo tanto, ya no se restarán $1 mil, sino que si dividimos $5000 entre 8 años, la compañía pasará a restar solamente $625 a las ganancias anuales. En este caso, la ganancia en vez de los $9000 anteriores alcanzaría ($10000 de ganancias – $625 de la máquina) los $9375, con lo cual, el margen aumentaría a un 93,75%.

Ahora bien, esto es un sencillo ejemplo de como interpretar la depreciación, sin embargo, la manera contable de hacerlo es más complicada y, si de verdad quieres aprender cómo funciona, te recomiendo seguir leyendo. Aparte de explicar cómo se contabiliza la compra de la máquina en los 3 estados financieros, verás el motivo por el cual este truco contable de Intel, a la hora de la verdad, no supone ninguna diferencia en el efectivo de la empresa.

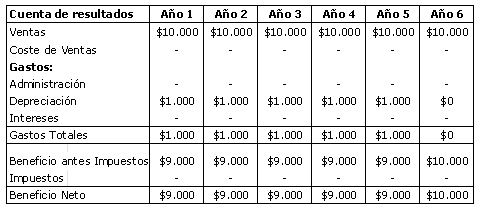

Para ver el efecto de la depreciación sobre los estados financieros, supondremos que las ventas son constantes a $10 mil, y que no hay gastos de administración ni se pagan impuestos.

En el caso de depreciar la máquina a 5 años y, por tanto, $1000 al año, los añadimos a la cuenta y los restamos a las ventas, para obtener un BN de $9 mil y un margen neto del 90%.

El sexto año, como el activo ya ha sido depreciado, no restamos nada a la ventas.

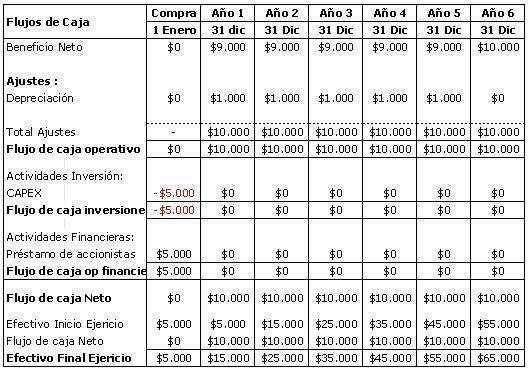

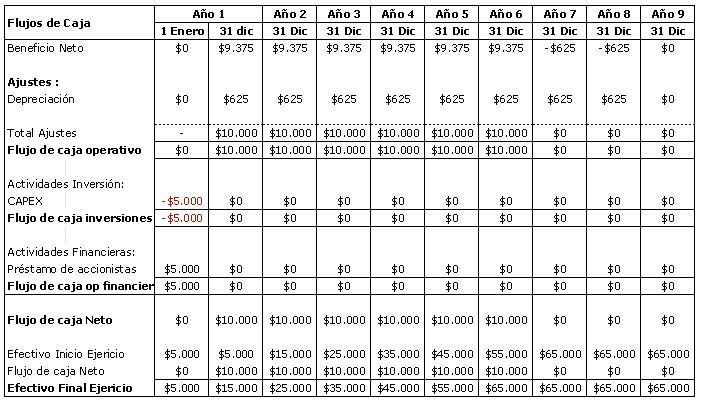

En el estado de flujos de caja, el día de la compra añadimos $5 mil al CAPEX, el valor de la máquina. En el Flujo de caja financiero, como representa que los accionistas nos han prestado el efectivo para la compra, dejamos constancia de ello. Este efectivo se mostrará en el apartado correspondiente del Balance, como veremos ahora, a inicios de año.

Los siguientes años, añadimos el valor de la depreciación en el apartado correspondiente, dado que ya habíamos pagado el activo anteriormente. En el año 6, al estar el activo depreciado, no hay nada que sumar, sin embargo, como el beneficio fue mayor, el CFO sigue siendo el mismo. El efectivo a final del año 6, es de $65 mil.

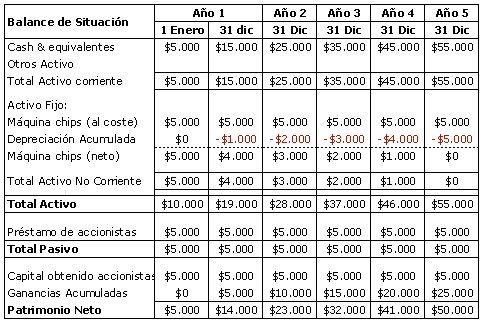

Ya que estamos, miremos cómo afecta al balance de situación. A finales del año 1, tenemos el efectivo resultante en la tabla de arriba, $15 mil. Del valor del activo, le restamos la primera depreciación.

Como no hemos pagado nada a los prestamistas, el pasivo es el mismo, igual que los demás años. Somos unos morosos.

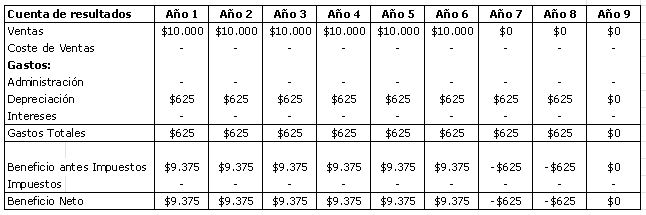

¿Qué pasa ahora? Pues que en vez de depreciar la máquina en 5, lo vamos a hacer en 8 años, como los srs. de Intel. Hay que tener claro, sin embargo, que no puede haber ganancias a partir del sexto año, o sino se desvirtuaría el ejemplo.

Como depreciamos el mismo valor en más años, depreciamos menos cada año. En este caso, $625 hasta el octavo. De este modo, el beneficio es mayor, igual que el margen. Oh que bien.

Pero claro, el estado de flujos de caja no engaña. El margen neto será mayor y toda la pesca, pero como vemos, al final del noveno año, oh, tenemos el mismo efectivo que en el caso 1, $65 mil, con lo cual, estre truco contable de Intel, en realidad no sirve para mucho.

Y nada, ahora estoy leyendo la entrada y estoy de acuerdo en que es algo confusa. Yo, mira, no doy para más. Espero no haberme equivocado, aunque si alguien ve algo raro, lo mejor será que me lo diga xD.

Un saludo!