El Inversionador

Inversión en dividendos

He pensado que estaría bien hablar un poco del Informe Cuantitativo que utilizo en mis artículos, y relacionar sus gráficas con los apartados de una empresa; balance de situación, cuenta de resultados y flujos de caja; y demás ratios.

Desde el primer día tuve claro que necesitaba una herramienta para valorar empresas. No veía nada práctico tener que descargarme los informes anuales de todas las empresas, apuntar y toda la pesca, de modo que lo primero que busqué fueron páginas web con los datos financieros. En este sentido Yahoo Finance fue la primera, pero solo había 3 o 4 años de datos. Lo que hice fue una simple hoja de cálculo con los datos que me interesaban y los copiaba. Siempre he usado Google Drive y sus editores de texto por comodidad, así que de cada empresa que valoraba (por decir algo), creaba una carpeta en GD con el nombre de la empresa y guardaba el documento con la información financiera correspondiente.

Por suerte, muy poco después encontré quickfs.net. El documento genérico pasó a tener 3 hojas: Balance Sheet, Income Statement y Cash Flow Statement con información financiera de la empresa de los últimos 10 años. Tardaba 10 minutos en rellenar las 3. Ahora que tenía eso, podía crear tablas y gráficos con los ratios que encontraba por internet; así que cree un informe con todos los datos y gráficas que creí interesantes. Al cabo de muchas modificaciones, acabó saliendo el informe actual, que es el que dejo en las entradas. Y en esta hoja de cálculo también hay un apartado con valoración por DCF y múltiplos, pero está quedará en el anonimato. Solamente rellenando las 3 primeras páginas se me genera todo lo demás, y al menos para mí es mucho más útil e intuitivo.

Os dejo también el enlace de TIKR Terminal, que lo he descubierto hace poco y también va muy bien para recopilar datos, pero solo puedes entrar con invitación.

El gráfico que normalmente cuelgo no sale en el informe, ya que lo hago en Excel. Es más fácil de manipular y dejarlo tal como me gusta. Por lo demás, la primera tabla muestra los datos del balance de los últimos 8 años.

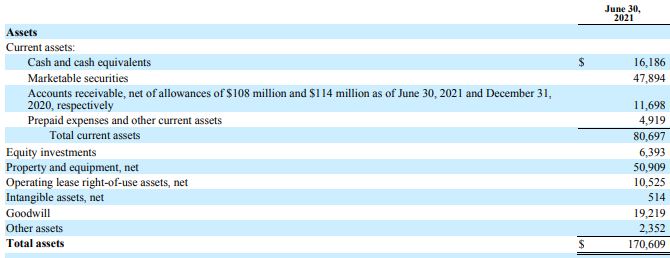

Aquí podemos comparar los activos con los pasivos de la empresa; los activos son sus bienes materiales o inmateriales, y los pasivos sus deudas y obligaciones.

Si son corrientes significa que, en un plazo máximo de 1 año, el activo se convertirá en dinero para la empresa o que la empresa pagará en caso del pasivo. Se llaman no corrientes cuando este plazo sea superior a 1 año. Vamos a ver un ejemplo con FB.

Los activos Corrientes de FB son las reservas de efectivo que tienen, inversiones que se convertirán en efectivo en menos de un año, las cuentas que cobrarán los próximos 12 meses, y un dinero que ya han cobrado por un servicio que FB realizará antes de 1 año.

Los activos NO Corrientes, por orden, son inversiones en renta variable (no vencerán en menos de un año), Propiedades y equipamiento (edificios, ordenadores, software, material de oficina…), alquileres que no recibirá hasta por lo menos un año (si lo entiendo bien), activos intangibles (marcas, patentes, tecnología…), goodwill (se merece un artículo entero, pero por ahora lo definiremos como la diferencia entre el precio de compra y el valor teórico de los activos y pasivos de una compañía que la empresa haya adquirido), que no le daremos mucha importancia, a no ser que represente mucha parte de los activos, lo cual es negativo; y otros activos, que por el momento no sabemos qué son.

Con los pasivos es lo mismo, pero en vez de recibir, pagamos. En menos de 12 meses FB pagará $973 millones a sus proveedores (tenemos la factura, pero todavía no hemos pagado), $949 a sus socios; también pagará por alquileres, y por servicios que ha prestado o recibido de los que no tienen factura todavía; y realizará servicios por valor de $391 millones a empresas que han pagado por avanzado (deferred revenue).

De pasivos no corrientes, solo tienen alquileres y «otros», por lo que, dentro de 1 año o más, FB tendrá que pagar $10956 millones en alquileres y $6552 millones por otros conceptos (taxas y así).

Activos = Pasivos + Patrimonio Neto; Si os fijáis, debajo del Pasivo hay $138227 millones de «Total stockholders’ equity», que es el Patrimonio Neto de la empresa, si sumamos el pasivo total + patrimonio neto obtenemos el mismo valor que los activos, $170 billones.

En la tabla 1 me gusta poner también el Patrimonio Neto, ya que de ese modo veo si la empresa lo está aumentando o no. Si el Patrimonio Neto (fondos propios) disminuye debemos buscar el porqué; saber si es algo puntual o directamente la compañía necesita el dinero de los accionistas para continuar rentablemente el negocio.

La gráfica de este apartado relaciona los activos con la deuda financiera total (corto + largo plazo), para ver cuanto representa en porcentaje de la misma, y su evolución.

El siguiente apartado relacionado con el balance de situación es el de la liquidez (gráfico 7 del informe). El ratio corriente quizá es el más importante, dado que expresa si la empresa puede hacer frente a sus pagos más inmediatos (pasivo corriente) con sus activos corrientes. Es, prácticamente siempre, obligado estar por encima del 1, y recomendable, del 1,5. También hay que vigilar los ratios muy elevados: Con un RC de 3 con mucho efectivo, sería mejor ponerlo a trabajar con un bono, por ejemplo. Mejor obtener rentabilidad de nuestros activos.

El Acid Test extrae el valor de las existencias del ratio corriente, con lo que nos da más fiabilidad en caso de que sea mayor a 1. Para convertir las existencias en dinero antes que nada hay que venderlas, y no es instantáneo.

El ratio de Caja nos mide la cantidad de efectivo en relación los pagos a corto plazo. Esto va en línea con el ratio anterior, pero si nuestro balance está saneado no es demasiado importante que pase de 1, creo yo.

Con el ratio de garantía se mide el activo total entre el pasivo total, de modo que muestra la capacidad de la compañía a hacer frente a todas sus obligaciones. Inferior a 1 significa que la empresa no se financia con recursos propios, de modo que aspiraría a un ratio 1,5 a 2 y pico. Por contra, si es demasiado solvente probablemente esté perdiendo rentabilidad.

Finalmente, la Autonomía Financiera representa la capacidad de la empresa para financiarse, y mide los recursos propios (P. Neto) entre el pasivo total. Una empresa con cierta autonomía financiera tendrá más margen de maniobra en caso de vivir tiempos difíciles, por decirlo de alguna manera. Un ratio inferior a 25% para mí, en general, sería demasiado bajo; además, también le doy mucha importancia a su crecimiento.

Este apartado del Informe Cuantitativo se centra en los ratios que tienen que ver con la deuda; si no indico lo contrario, la deuda es el pasivo total, no solo la financiera.

El primer dato es el Pasivo Total, y el segundo lo mismo pero quitando las reservas en efectivo. Aquí estoy madurando si dejar de hacerlo así y solamente tener en cuenta la deuda financiera, pero a día de hoy es tal cual.

El ratio net debt to equity determina la cantidad de deuda que utiliza la compañía para financiar sus activos en relación el valor del capital de los accionistas. Se utiliza para medir el grado en que una empresa adquiere deudas como medio de financiación. En general una alta relación deuda / Capital significa que la compañía se ha financiado de manera agresiva con deuda, por lo que se tendrá que revisar la cantidad de intereses que pagan por ella.

El ratio deuda / EBITDA mide aproximadamente los años que le quedan a la empresa de pagar toda su deuda, ignorando los intereses, impuestos, amortizaciones y depreciaciones. En empresas muy sólidas podemos permitir un ratio elevado, pero mayores a 4 o 5 puede indicar que la compañía tiene problemas para hacer frente a la misma. También depende de los sectores, pero para dos empresas de un mismo sector, la que tenga el ratio más elevado (si pasa de 4) será la financieramente más riesgosa.

Lo mismo pasa con el ratio de deuda a largo plazo / patrimonio Neto (en este caso, deuda financiera), cuanto mayor sea el ratio más apalancamiento tiene la empresa. Esto lo tengo puesto para comprarlo con debt to Equity.

Finalmente, el apalancamiento financiero indica qué porcentaje del activo se ha financiado con recursos ajenos. No debería superar el 100%, ya que significaría que la empresa tiene más deuda que activos. Los años que quedan para pagar la deuda (Pasivo / Gastos operativos) quiero que estén lo más cerca posible a 1, pero lo ideal, junto los demás ratios, es que la gráfica del apartado dibujara líneas descendientes.

Hasta aquí los ratios del Informe Cuantitativo que tienen más que ver con los datos del balance de situación de una compañía.

Esta solamente es mi manera de conocer y reconocer los fundamentales de una empresa; es una herramienta que me facilita un poco la vida y, como la utilizo con todas las empresas, explico por encima su funcionamiento y qué criterios usa y cómo interpretarlos. Quizá hasta haya errores, fíjate; cálculos, fechas, etc. (si alguien identifica alguno estaría bien que me lo indicara).

Los gráficos y tablas de ejemplo son de la última compañía que he analizado (no está publicada todavía)