El Inversionador

Inversión en dividendos

No sé si os habéis enterado pero Interactive Brokers ha eliminado la tasa de mantenimiento mensual de $10. Desde siempre me ha parecido mejor broker que DeGiro pero por el tamaño de mi cartera y el poco movimiento de compras mensual me salía a cuenta este último. Pero ya no.

El caso es que trataría de pasar la cartera a Interactive Brokers pero he leído que, cuanto menos, es una odisea. Y a mi no me gusta demasiado complicarme la vida. Tampoco quiero pagar $10 por compañía, que es lo que dicen que cuesta en DeGiro, así que estoy tanteando la posibilidad de vender la mayoría de mis acciones y volverlas a comprar en IB. No he hecho muchas cuentas pero supongo que lo más acertado sería vender las que voy perdiendo o ligeramente en positivo, y traspasar las que compré a muy buen precio. Algunas de las que vendería NO las volvería a comprar; aprovechando para hacer limpieza.

Pues bien, estoy barajando Kimberly-Clark (KMB) como primera candidata de venta y consecuente desaparición de cartera. En primer lugar, ¿por qué la tengo en cartera? por su dividendo, porqué si la hubiera analizado de manera seria, como trato de hacerlo ahora y cada día más, no sé si me daría para adquirirla. Lo voy a hacer al revés; más vale tarde que nunca, que dicen.

Podéis ver su informe cuantitativo aquí.

Dado que invertí en Kimberly-Clark (KMB) por el dividendo tiene lógica que sea lo que primero revise.

La rentabilidad actual por dividendo es del 3,36% (YOC 3,48%) lo que está muy bien aunque el CAGR de 5 años sea un regular 4,19%. KMB ha incrementado el dividendo prácticamente desde hace medio siglo, 48 años; a punto de convertirse en reina del dividendo. ¿Habrá sido un error…?

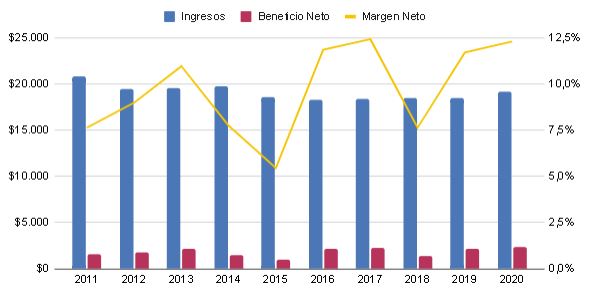

En la gráfica vemos que en 2014 y 2018 el dividendo estuvo a la par con el beneficio Neto y en 2015 lo superó. Podría entender que en un mal año sucediera, pero en 3 de los últimos 10 es muy negativo.

Aquí hay varias cosas que no me gustan. Mucha parte de sus activos son bienes raíces y Goodwill, pero dejando esto de lado y si bien el inventario disminuye de manera correcta, la cuentas a pagar aumentan cada año y la deuda a largo plazo es x2 el EBITDA. No es una deuda desmesurada, pero el problema viene en que las ventas son planas desde hace una década, como veremos ahora, y con todo el flujo de caja comprometido parece difícil reducirla.

Lo más grave del Balance, sin embargo, es el Patrimonio Neto de la empresa, que es nulo. El inventario vale el doble que el Patrimonio Neto de Kimberly-Clark. El valor contable (el book value, Warren Buffett siempre habla de eso) de la empresa es de $2,53, siendo este el más alto desde 2013; esto significa que de una acción que a día de hoy cotiza a $135,66, solamente $2,53 pertenecen a los accionistas.

Además de eso, el fondo de maniobra es inferior a 1 sistemáticamente, y el ratio de garantía, no por los pelos. No sería lo más grave pero es un factor más a tener en cuenta, y ya llevamos unos cuantos solamente en el balance de situación.

Por norma general a la cuenta de resultados le doy menos importancia que la de Flujos de Cajas, debido a que las compañías que analizo aumentan sus ventas aunque sea a poco ritmo.

En este caso lo único que sube es el margen neto, que no es poco, pero las ventas están totalmente estancadas. Y los márgenes no pueden subir eternamente, eso es impepinable.

Este punto es el que más miedo me da. Si subieran las ventas no estaría ni haciendo esta entrada y, aún haciéndola, no acabo de entender el motivo de que las ventas de una compañía como KMB no suban. Que cagamos cada día, joder. Peor aun, que el Kleenex de toda la vida no se llama Kleenex, ¡sino toallita! Es como si a mi gato le llamara Purina. Así de buenos son sus productos.

El maldito mundo al revés.

Lo ideal es que una compañía no utilice más del flujo de caja generado en operaciones para financiar la empresa, es decir, que no necesite endeudarse para realizar todos los pagos. En este caso KMB parece tener los flujos bien engranados y es casi divertido ver la constancia con la que invierten el flujo operativo.

Si bien es cierto que el dinero en dividendos se ha comido todo el beneficio neto 3 veces la última década, solamente ha significado más del 50% del FCO en 2014 y 2018 (55 y 51%) y en 2020 fue un decente 66% del Flujo de Caja Total. En este sentido y a este ritmo, KMB podría seguir incrementando el dividendo algunos años más, y dada su tónica obstinada lo más probable es que lo acabe haciendo, dejando de recomprar tantas acciones como la ha estado haciendo, eso sí. El tema es si me vale la pena o no.

Haciendo un análisis objetivo de Kimberly-Clark (KMB) la conclusión que sacaría es que si no hay un cambio real y en poco tiempo que incremente las ventas, esto no habrá quien lo sustente. Como no puede ser de otra manera, como soy solo un novato, he estado leyendo artículos y mirando vídeos acerca KMB que me ayuden a tomar una decisión, y lo curioso es que la mayoría de gente no solamente obvia las ventas totales sino que recomiendan comprar y mantener para siempre la compañía en tu cartera.

No tengo claro qué voy a hacer, pero espero que puedan solucionar sus problemas y Kimberly-Clark (KMB) vuelva a ser lo que una empresa que fabrique papel higiénico suave se merece ser.

Esto solamente es un pequeño análisis de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.