El Inversionador

Inversión en dividendos

Como sabéis, no hace demasiado tiempo que empecé a invertir. En pocos días hará un año, y nunca me hubiera imaginado cuan excitante y divertido sería hacerlo y lo mucho que disfrutaría aprendiendo no solo la bolsa en sí, sino el funcionamiento de un negocio per se.

Nunca me había interesado el mundo de las finanzas pero sí que soy bastante exigente conmigo mismo y, al final, no hay muchas cosas que dediquen esfuerzo que aprender a gestionar tu dinero. En el sentido de no perderlo me refiero, yo no tengo mucho que perder pero cualquier cantidad es importante.

Schweitzer-Mauduit International, Inc (SWM) es una compañía americana de sector Basic Materials que produce materiales de alto rendimiento, incluidos papel, redes y películas.

En 1995 SWM se convirtió en una empresa pública independiente, después que Kimberly-Clark Corporation, empresa de la que había sido subsidiaria, le transfiriera todo su negocio de papel relacionado con el tabaco y otros tipos de papel. La empresa fue expandiendo su negocio con distintas adquisiciones en América del Norte y del Sur y Europa, así como crearon dos empresas conjuntas en China, pero practicamente todo relacionado con el papel dentro del negocio de tabaco.

A partir de 2013, sin embargo, SWM optó por una transformación estratégica, y empezó a expandir su alcance más allá del papel y del tabaco. Ese mismo año creó el segmento de Materiales y Estructuras Avanzadas (AMS in english) y adquirió DelStar Technologies, iniciandose así en el mercado de redes y películas de poliuretano termoplástico. En 2020 los ingresos de la empresa no relacionados con el tabaco representaron el 56%.

Con este nuevo paradigma, Schweitzer-Muduit International, Inc (SWM) a día de hoy divide su negocio en dos segmentos; Advanced Materials & Structures («AMS») y Engineered Papers («EP»).

(i) Products. SWM fabrica y vende distintos tipos de mallas, películas y componentes a base de resina de alta ingeniería y fibras naturales. Son materiales de rendimiento cuya utilización está en crecimiento en los mercados de filtración de productos, transporte, infraestructura y construcción, así como en el mercado de la medicina e industrial. La mayoría de la tecnología detrás de su producción es a base de extrusión, un proceso industrial que da forma a la resina calentándola y empujándola por los moldes mediante un flujo continuo de presión. En este sentido, SWM considera este proceso como una de sus ventajas competitivas, puesto que patentan sus matrices y, según ellos, sus competidores subcontratan los procesos. Asimismo este segmento se postula como el sustentador futuro del flujo de caja de la empresa.

Algunas aplicaciones de sus productos en el mercado son:

Filtración: Mallas termoplásticas utilizadas en dispositivos de filtración tanto de agua por ósmosis inversa, como en filtros de aire y de combustible y fluidos hidráulicos, filtros farmacéuticos así como en filtros para alimentación y bebidas.

Infraestructura y Construcción: Productos para el control de la erosión y sedimentos en la industria de la construcción e infraestructuras, como por ejemplo en terrenos inclinados de autopistas y carreteras, como contenedor de sedimentos en el perímetro de fuentes de agua, además de en variedad de aplicaciones industriales, como soluciones adhesivas, soportes a cojines y alfombras, envases de alimentos o aplicaciones en vidrio de seguridad para los edificios.

Transporte: Películas de poliuretano termoplástico que ofrecen resistencia a los rayos ultravioleta, las ralladuras y al agua, y que son de gran utilidad en el mundo del transporte, sobretodo en protección de pintura para automóviles y vidrio reforzado de seguridad, para todo tipo de vehículos, no solamente coches.

Medicina: Este tipo de productos aumentará en 2021 puesto que a principios de año SWM adquirió la empresa británica Scapa Group PLC. Con el 10-K de 2021 veremos exactamente en qué ha incrementado este segmento. Hasta su adquisición, SWM fabricaba productos tanto de aplicación médica de todo tipo, dentales, dermatológicas, etc.. como cuidado de heridas, como vendajes y apósitos, y para aplicaciones diagnósticas.

Industrial: Todo tipo de productos industriales, desde cintas industriales, cables de alimentación y de telecomunicaciones, adhesivos sensibles a la presión, producción de turbinas eólicas, etc, etc.

Para entender un poco más el modelo de negocio, pero sobretodo los productos que comercializa, recomiendo mirar las páginas 12-17 de la presentación para inversores de la Bibliografía.

(ii) Mercados y Clientes. Este apartado del Annual Report es muy completo; es de agredecer ya que uno realmente llega a dilucidar a qué se dedica y cómo lo comercializa de manera rápida, así como las expectativas del negocio en cuanto a ventas futuras por segmento.

Sin embargo, aunque es un apartado importante, considero que no es necesario dejarlo por escrito, lo tenéis en el 10-K en la página 14.

Destacar solamente que muchos de los productos AMS responden a una demanda concreta de un cliente y en consecuencia se personaliza según exigencias. Por ello, SWM es en algunos casos, el único proveedor de ciertos productos para sus principales clientes. Aun así, ningún cliente representa más de un 10% de las ventas netas de la empresa.

(iii) Materias Primas y Energía. La materia prima principal de los productos AMS es la resina plástica, además de una gran variedad de resinas especiales como polipropileno, poliuretano, polietileno, poliamida (nailon) y resinas especializadas en altas temperaturas.

Los precios de la resina pueden fluctuar de manera significativa y por ende afectar la rentabilidad. Los precios de la resina de grado básico se correlacionan con los precios del crudo, mientras que los de las resinas especializadas lo normal es que no lo hagan. En principio SWM no teme por el suministro de la misma, aunque sí que es verdad que la resina especializada es más difícil de conseguir. Aun así, tienen más de un proveedor para cada una de ellas. La compra total de resina en 2019 y 2020 fue de $135 milloones y $112 millones respectivamente.

(i) Products. El segmento EP produce papeles tanto para la indústria tabacalera como para otro tipo de uso. En relación al tabaco su uso es para la producción de cigarrillos y constituye la gran mayoría de las ventas de EP y de la empresa, siendo su papel de baja ignición su producto más representativo (LIP). Dicho papel ofrece un aumento de seguridad contra incendios puesto que autoextingue el cigarrillo si no se está fumando activamente, además de cumplir las últimas leyes de la mayoría de países.

Otra pieza fundamental relacionada con el tabaco es lo que denominan tabaco reconstituido (RTL), que los fabricantes mezclan con tabaco virgen para lograr filtrar ciertos atributos; en este sentido se utilizan para reducir los efectos nocivos del tabaco. Lo que es verdad es que las ventas en este segmento se estan viendo reducidas los últimos años, a medida que el consumo del tabaco lo hace.

Por lo que hace a los productos de papel no relacionados con el tabaco, se diferencian distintos tipos de papel según su composición y método de fabricación. Sin embargo, SWM ha optado por restar importancia estratégica a esta parte del segmento debido a su menor rentabilidad tal y como a día de hoy se lleva a cabo. Esto no significa que se enfocarán solamente en el negocio de papel relacionado con el tabaco, sino que las inversiones que se hagan a partir de ahora en este segmento buscarán aumentar la rentabilidad de dichos productos, del mismo modo que los recursos que destinen a investigación y desarrollo. En este sentido la innovación tendrá que ver tanto con la mejora del equipo de fabricación como la materia prima, pues se enfocará una transición hacia el uso de fibras naturales.

(ii) Mercados y Clientes. Aproximadamente el 88% de las ventas de EP se realizan a clientes del mercado del tabaco y en su mayoría se componen de papel de fumar. Sus clientes más importantes son Altria Group Inc., Philip Morris International, Japan Tobacco Inc. y British American Tobacco; la suma de los cuales representó el 29% de las ventas totales en 2020.

A partir de hoy estaré usando el gráfico de la derecha para comparar activos vs pasivos de las empresas. Recalcar que la idea la he cogido del blog Dividend Street puesto que leyendo sus análisis y su gráfico me he dado cuenta de la importancia de este dato. Al final esto lo hago para aprender y mis análisis irán mejorando con el tiempo en mayor parte gracias a otra gente.

El diseño de este gráfico me gusta mucho :).

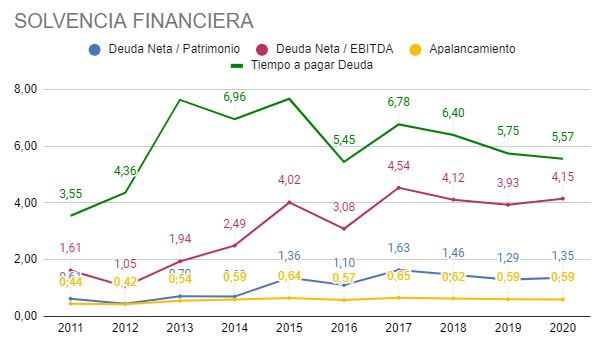

Sin duda lo más positivo del Balance de SWM es su solvencia financiera a corto plazo. La deuda se mantiene en niveles irrisorios y su Ratio Corriente supera el x2. Cabe decir que ha ido disminuyendo a medida que se han ido haciendo adquisiciones para su segmento AMS, aunque esto está lejos de ser negativo, afectando tal como veremos la deuda a largo plazo.

A primera vista la deuda a largo plazo es más preocupante, un x4 el EBITDA, aunque la financiera es de un x2,5 siendo el número más adecuado. Resulta interesante ver que, a pesar de las adquisiciones de los últimos años, SWM es capaz de tenerla controlarla, disminuyendo el número de años que costaría hacerle frente (Gastos operativos / Pasivo Total).

También es positivo que el Patrimonio Neto de la empresa sea cercano al total de los activos intangibles + Goodwill. El ratio de endeudamiento es 1,4 y lo recomendable es estar entre 0,5 y 1, pero es que con tanta adquisición no me parece tan importante. También puede ser que esté equivocado, pero entiendo que , almenos desde 2017, SWM está actuando correctamente y no se está pondiendo en peligro el negocio por culpa de su misma expansión. Otra cosa será el rendimiento que esté sacando, que veremos a continuación.

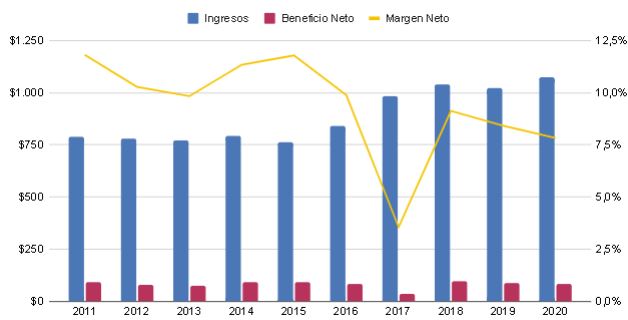

Las ventas crecen a un ritmo anual del 5% los últimos 5 años y con la adquisición de Scapa el 2021 van a subir más. Realmente lo primero en que me fijo de una empresa es si sus ventas aumentan en el tiempo, y en SWM, lo hacen. Lo que pasa es que en lo segundo (a ver, es por decir algo, en realidad no es lo segundo) que me fijo es si el beneficio también lo hace y, en SWM, no es así.

Lo más significativo de la gráfica es que los últimos años los ingresos aumentan a buen ritmo, el beneficio neto no y el margen Neto de la empresa, que no es un drama todavía, cae con suficiente rapidez como para preocuparse.

Además, cuando observas que no es solo el neto sino que todos los malditos márgenes están cayendo te da que pensar.

No era consciente que la positividad estaba tan arraigada en mi ser, pero es la única explicación teniendo en cuenta que no la veo tan negra como pinta.

A mi parecer ese es el precio que está pagando por su giro de negocio y mis expectativas anuncian un cambio de tendencia a medio plazo. No me voy a alargar más con la cuenta de resultados por ese mismo motivo. Solamente confirmar mi ignorancia con una confesión; la bajada del beneficio neto en 2017 vino dada por un pago inusual de impuestos causado por la Ley que aprobó Trump a finales de año, the Tax Cuts and Jobs Act of 2017 (the «Act»). En las páginas 94 y 95 del Annual Report lo explican, sin embargo no lo acabo de entender.

Voy a seguir de cerca esta empresa los próximos años con mi hoja de presentación de resultados que presentaré en una próxima entrada.

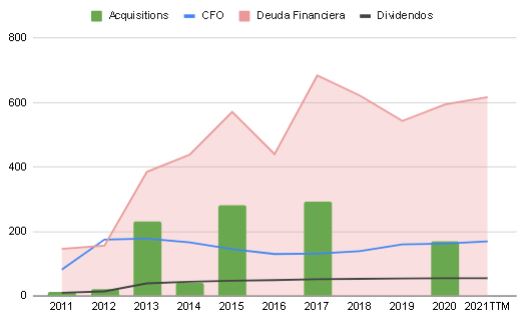

Este es el apartado en que más me fijo de una empresa porqué al final el flujo de caja es lo que mantiene viva una empresa.

Vemos que en 10 años SWM ha adquirido 4 negocios a precios, excepto en 2020, del doble del CFO que generaron aquel año. Aclarar que en abril de este año ha comprado Scapa Group PLC y no lo tendré en cuenta hasta que salga el Q2 en agosto.

Así lo refleja la deuda financiera, pero lo bueno es que después de cada adquisición se ha pagado gran cantidad de la misma, no dejando que se vaya acumulando.

Al final, teniendo en cuenta la financiera, la deuda sobre EBITDA se mantiene debajo de x3, un nivel razonable para la mayoría de empresas y más con el gasto de estos últimos años. A mi parecer se está sabiendo equilibrar de manera eficiente el gasto entre flujo de caja en inversiones con el financiero, cosa que no es nada sencilla en su tesitura.

Vamos a ver ahora el dividendo de SWM y que cada uno saque sus propias conclusiones. Yo siempre uso Seeking Alpha para analizar el dividendo de una empresa, en SWM el yield es del 4,45% y el CAGR 5 años del 2,18%, lo que no es nada bueno. Además, lleva 0 años incrementándolo.

SWM reparte dividendo desde el Q2 de 1996, es decir, sus inicios, y no tienen intención alguna de dejar de hacerlo. Cortaron el aumento del mismo en 2020, imagino que por el virus, lo que me da confianza en el equipo directivo puesto que mirando los números probablemente no hubiera echo falta.

En 2021 todavía no lo han aumentado y con la compra de Scapa probablemente no lo hagan.

Sin embargo, tanto la tendencia hasta 2020 y el Free Cash Flow Payout ratio, del 40%, hacen indicar que no solamente lo pueden aumentar en breve sino que es muy seguro.

Si no lo hacen será porqué el Payout según el ingreso Neto ya está por encima el 60%, valor en que el dividendo empieza a ser problemático. En este sentido quizá lo más sensato es mantenerlo hasta que el Net Income empiece a subir (si empieza).

Aquí me lanzo a la piscina con una valoración por Descuento en Flujo de Caja. Tanto el diseño como su funcionamiento los he aprendido de Youtube, del canal Learn to Invest de Jimmy. Me fio bastante del precio obtenido dado que, en primer lugar, soy bastante conservador con los valores usados y, segundo, porqué este DCF es solamente uno de los 3 que utilizo en mi Google Sheets para calcular precio, más varios otros métodos para determinar su valor intrínseco.

Explico un poco los valores usados en orden cronológico:

Parte de la valoración también la determino mirando la actividad de compra/venta de acciones de los directivos. Utilizo Nasdaq.com para buscar esta información.

En este sentido vemos que los últimos 12 meses han comprado más acciones de las que han vendido.

Como ya me he extendido lo suficiente, esta vez dejo el enlace del informe cuantitativo en vez de colgarlo en la entrada. Es este.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.