El Inversionador

Inversión en dividendos

Hacía tiempo que tenía esta empresa anotada en el radar sin saber ni a qué se dedicaba, pero ayer vi un vídeo de Chuck Carnevale, «cofounder of FastGraphs, the fundamentals analyzer software tool, also known as Mr. Valuation», y Skyworks Solutions salía por ahí. Me gustó lo que vi, y aquí estoy. En poco tiempo hemos visto dos compañías del mismo sector, y además tanto Texas Instruments como Skyworks Solutions tienen en los semiconductores analógicos su principal valor.

Es una compañía tecnológica del sector de los semiconductores que se dedica a la conectividad móvil en general. Forma parte de un tipo de negocio que todos conocemos pero que no todos comprendemos. Hacen magia para, como ellos dicen, conectar a todo el mundo con todas las cosas, todo el tiempo.

Skyworks Solutions (SWKS) se especializa en semiconductores analógicos relacionados con aplicaciones de conectividad inalámbrica. Cuenta con 11k trabajadores, los cuales el 57% estan en México, el 23% en USA, 18% en Asia, 1% en Canadá y el resto en Europa (menos del 1%).

Aquí tenéis un listado con sus productos, pero lo que realmente queremos saber es la aplicación de los mismos. Pues en todos lados. Nos guste o no, este es el mundo que queremos; todo interconectado.

Sus productos se utilizan, de este modo, en muchos mercados, pero ahora mismo la telefonía móvil y automotriz parecen ser los más importantes.

Con el 5G, el valor medio de las piezas de Skyworks por móvil ronda los $25 cuando con el 4G era de $18. Por el otro lado, todos los vehículos emplean sintonizadores y radios digitales y, los eléctricos/híbridos, aisladores de energía digitales como soluciones de eficiencia energética; productos que ellos fabrican.

Lo cierto, sin embargo, es que sus productos dan soluciones (necesarias o no) a muchas demandas de nuestra sociedad y los productos cotidianos; lavadoras, smart- phones//tablets/PC’s, tanto como los industriales, recreacionales, cada vez usan más la tecnología con conectividad.

Realidad virtual, robótica, AI, entre otros, además, prácticamente garantizan negocio para muchos años.

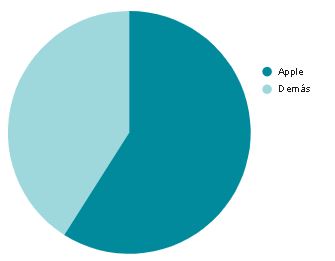

El punto más negativo de Skyworks es, sin duda, su máxima dependencia de Apple, dado que el 59% de los ingresos de 2021 vienen de esa empresa. Además, solamente tres compañías concentran el 70% de las ventas pendientes por cobrar. He sido incapaz de encontrar duración de contratos con estas empresas, así que no conozco el peligro real de que las 3 prescindan de los servicios de Skyworks Solutions.

Por lo demás, la mayoría de las ventas proceden de USA y el resto procede principalmente de mercados emergentes.

Las oficinas de la empresa están en Irvine, California, y tienen fábricas, tanto en propiedad como alquiladas en Usa, Japón, México y Singapur.

Sus principales competidores son Analog Services (ADI), Broadcom (AVGO), Cirrus Logic (CRUS), Murata Manufacturing (6981), NXP Semiconductors (NXPI), Qorvo (QRVO) y Qualcomm (QCOM).

Skyworks Solutions todavía es una compañía relativamente pequeña, con $15b de capitalización. La he traído al blog, ya que, teniendo en cuenta su earnings yield (rendimiento de ganancias), PER y EV/EBITDA, parece que actualmente podría encontrarse infravalorada y, por tanto, barata. Lo que me gustaría es poder llegar a discernir si está justificado.

La estructura del balance es muy parecida a la de Texas Instruments, aunque con una modificación significativa; un 20% menos en efectivo y un 20% más en intangibles. Y es que un 25% de los activos son fondo de comercio y un 20% intangibles.

El motivo es que a raíz de la adquisición de Silicon Laboratories Inc en 2021, el goodwill aumentó un 100% y los intangibles pasaron de $55 millones a $1698.

Skyworks Solutions adquirió la parte de Silicon Laboratories de Infrastructura y Automoción por $2,75b, de manera que directiva prevé acelerar bastante la expansión hacia los sectores automotriz, industrial y el control de motores. Por contra, el balance ha pasado de ser excelente a notable alto en mi opinión.

El ratio corriente es de 4,3 y hasta solamente el efectivo es mayor que el pasivo de esa índole. Hasta este año la deuda a largo plazo ha sido inexistente, y la actual responde a la adquisición comentada más arriba. Son $2,2 billones a un interés medio del 1,57% lo que me parece magnífico.

El pasivo no corriente ha pasado, de esta manera, de $1b a $3,2, lo que ha afectado los fondos propios en más de un 20%. Aun así, Skyworks cuenta con un patrimonio neto del 62% mientras Texas Instruments tenía 54% e Intel un 56%.

Son números para estar tranquilos.

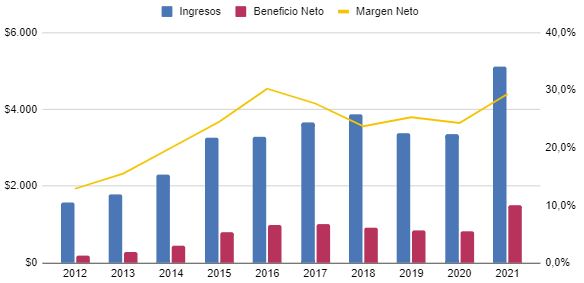

Las ventas de la compañía crecen un 12% anual la última década, con 2019 y 2020 negativos. En 2021 aumentaron un 50% y por eso la media es tan alta. El BPA más de lo mismo. Aumenta un 24% pero el 87% de 2021 enmascara las bajadas de los últimos 3-4 años.

Se ha estancado un par de años pero su negocio no está condenado todavía, desde luego.

Los beneficios aumentan el 22% en la misma época debido a unos márgenes que están en buen momento. El que más me gusta es el neto, dado que está al 30%

El margen bruto ronda el 50% y los últimos cuatro años, en general, se han mantenido todos bastante estables, excepto en 2020. Son buenos márgenes que indican que la calidad del negocio es buena. Eso, sin embargo, es sinónimo de competencia y el hecho que las barreras de entrada no sean elevadas nos da este entorno tan competitivo.

El ROE de Skyworks se situa en torno al 30%, aunque el rango 20%-25% es más realista debido a los $2b de deuda emitida y la tendencia de la compañía. El ROCE, además, que estaba a un 50% en 2017 ha descendido a la mitad.

Que hubiera el pico en 2017 y haya descendido tanto es porque el efectivo ha disminuido a la mitad en 4 años. No es que haya desaparecido del todo, sino que desde ese año la empresa realiza pequeñas inversiones en bonos del tesoro y demás con parte del mismo. El ROCE (lo calculo EBIT/PN+Deuda-Cash) solo contempla el efectivo y por eso la bajada tan pronunciada.

Más que altas barreras de entrada, cómo decíamos, es la cantidad de efectivo que se tiene que destinar a I+D para conseguir un buen producto y vencer, por decirlo de alguna manera, a la competencia. Skyworks destina algo más del 20% de media de su margen bruto, con lo que no es un tema baladí en este tipo de compañías.

En este sentido, ya vimos que Texas Instruments se sitúa en un asequible 12% e Intel a un 33%, así que estamos a medio camino. Es algo elevado aunque bastante estable, que ya es mucho.

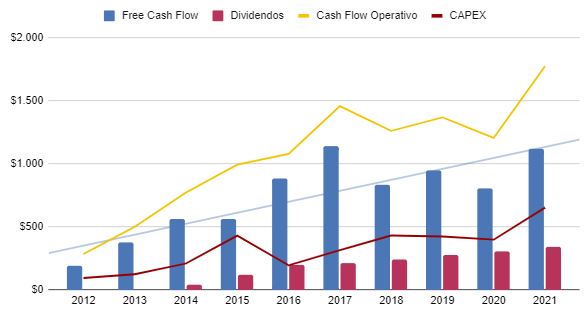

Este apartado de la compañía me gusta, aunque tienen un CAPEX elevado y que con «The Acquisition» pasa a representar un 36% del CFO. Son rangos elevados y que no descenderán dado que son intrínsecos al negocio; necesarios para mantenerlo, y la mayoría del mismo. No hay mucho que opinar aquí, resignarse es la única opción, hamijos.

El CFO, eso sí, aumenta anualmente un 20%, aunque desde 2017 ha seguido la misma tendencia que las ventas; de más a menos y luego más. Tiene pinta que la adquisición ya comentada ha influido, pero no he encontrado una referencia clara a eso en el 10K.

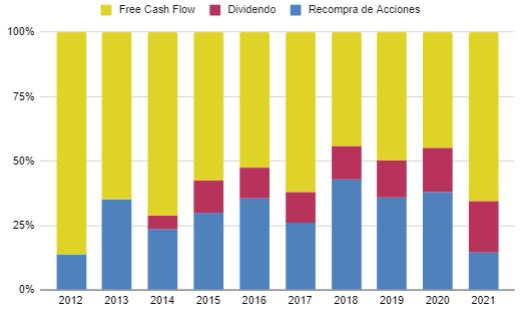

La gráfica de la derecha nos muestra cómo Skyworks utiliza su CFO, y es de recibo decir que la mayoría de años este cubre el CFI y CFF. Esto me gusta porque significa que no son un quiero y no puedo. El último año es la excepción dada la emisión de la deuda ya comentada. La mayor parte del CFI es el CAPEX, excepto en años de adquisiciones; que es algo que hacen regularmente. Desembolsos pequeños excepto 2021.

La compañía reparte dividendo desde 2014 y lo incrementa un 14% anualmente. La rentabilidad está al 2,65% y el payout no llega al 25%, con lo cual, todos los factores son positivos y hay dividendo para años.

Está claro que los últimos años no han sido excesivamente de bonanza, y en la gráfica colindante se ve muy claramente. No sé hasta qué punto es motivo de preocupación pero, dado que han sido tiempos buenos para su producto, es algo que me cuesta entender.

La directiva también dedica anualmente parte del FCF para recomprar acciones, más o menos a un ritmo del 1,3% anual, y por el momento la idea es continuar haciéndolo. Se llega a todo por ahora.

La directiva solamente posee el 0,36% de las acciones de la compañía, y algo que no me gusta nada, es que a pesar que a priori la acción está infravalorada, los últimos 3 meses no ha habido ninguna compra por parte de la directiva. Para ser justos, la acción ha caído un 32% en ese tiempo, pero lo cierto es que desde máximos en julio de 2021 lo ha hecho un 52% y entonces sí que recompró. De todas maneras, sin embargo, el último año se han vendido un 35% más de las que se han comprado.

Estrenamos sección. Si algo he aprendido de Gorka de eldividendo.com es que hay que comprar barato, y que mejor manera que utilizar la media móvil de las 1000 sesiones para averiguarlo. Eso también es cortesia suya.

Actualmente, Skyworks está por debajo de la media, siendo la última vez durante la pandemia. Eso no quiere, ni mucho menos, decir que sea buen momento de compra, pero personalmente ahora es una regla que llevo a rajatabla: no adquirir empresas por encima de la línea roja.

La valoración de DCF en este caso, con un margen de seguridad del 20%, se acerca bastante a los precios del primer soporte de la imagen.

Lo he calculado en base un crecimiento medio de los próximos 10y del 7,16% y un margen neto del 25%, siendo los últimos 10 un 13% y 25,90% respectivamente. El precio es $88,15 con un margen de seguridad incluido del 20% con un retorno requerido del 12%. Algun día haré un resumen visual de todo esto pero, por ahora, todavía no sé cómo.

Personalmente tengo algunas dudas con la compañía así que por el momento no la tengo en cartera. Está a un PER 11 y sumando los dividendos y toda la pesca puede ser interesante los próximos años, aunque le exijo un poco más.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solamente la hago para aprender.