El Inversionador

Inversión en dividendos

Hoy vamos a analizar, por decir algo, una compañía del sector defensivo de la que antes de empezar a invertir no había oído para nada hablar, a pesar que tiene 124 añazos y..¿habéis escuchado alguna vez Dunkin’ Donuts? 😉

A diferencia de The Kroger, compañía del mismo sector que hemos visto en el blog, no es un retailer sino que ofrece sus productos de comida, entre otros, a los retailers (y demás) para que ellos se los vendan. Vaya, que fabrica comida, es que quería colocar un enlace a The Kroger, básicamente.

A priori lo que me llamó la atención fue su dividendo, «que raro», pensaréis; puesto que es relativamente alto en el sector, $3,10, lleva 19 años aumentándolo y su payout es inferior al 50%. A parte de eso, también me fijé en sus ventas, ya que en 9 años ha pasado de facturar $5000 millones a $8000. No creo que analizara una compañía con tendencia bajista así que algo tenía que haber aparte del dividendo.

Lo primero que tengo que decir es que en The JM Smucker van un paso por delante de todos nosotros, así que cuidado. Ellos ya han terminado el 2021 por lo tanto no engaño a nadie si digo que en esta entrada viajaremos al futuro.

Sus principales productos son café, productos congelados, mermeladas 100% fruta y otros productos para untar, zumos de fruta y otras bebidas, mezclas e ingredientes para horno, mantequilla de cacahuete, y comida para gatos y perros.

The JM Smucker distingue 3 segmentos diferentes; US Retail Pet Foods, US Retail Coffee y US Retail Consumer Foods. A la hora de la verdad, sin embargo, engloban en otro todos los segmentos operativos restantes, y lo llaman International and Away From Home. No describo los segmentos dado que sus nombres son induditables.

Su negocio en USA representa el 88% de las ventas totales, con lo que una conclusión bastante evidente es que Smucker está, quizá, demasiado enfocado en Estados Unidos y haría bien expendiendo el negocio. El año (fiscal) 2021 las ventas internacionales han sido inferiores a las del 2020, que a su vez ya fueron menores que las de 2019.

En Estados Unidos los productos de Smucker se venden a través de cadenas de supermercados, tiendas de alimentos y cosas así, como la tienda de APU de los Simpson, también en tiendas de alimentos naturales y la comida para animales en tiendas especializadas para mascotas.

El segmento International and Away From Home, a parte de distribuir productos a países extranjeros, también incluye productos que distribuyen operadores de servicios de alimentos, como de atención médica, restaurantes, hospitales, colegios y unversidades. En 2020 las ventas totales del segmento fueron $947,9 millones, de los cuales $393,5 en USA y de los $554,4 restantes, el 80% provinieron de Canadá, lo que deja unas ventas internacionales más allá de Canadá, anecdóticas.

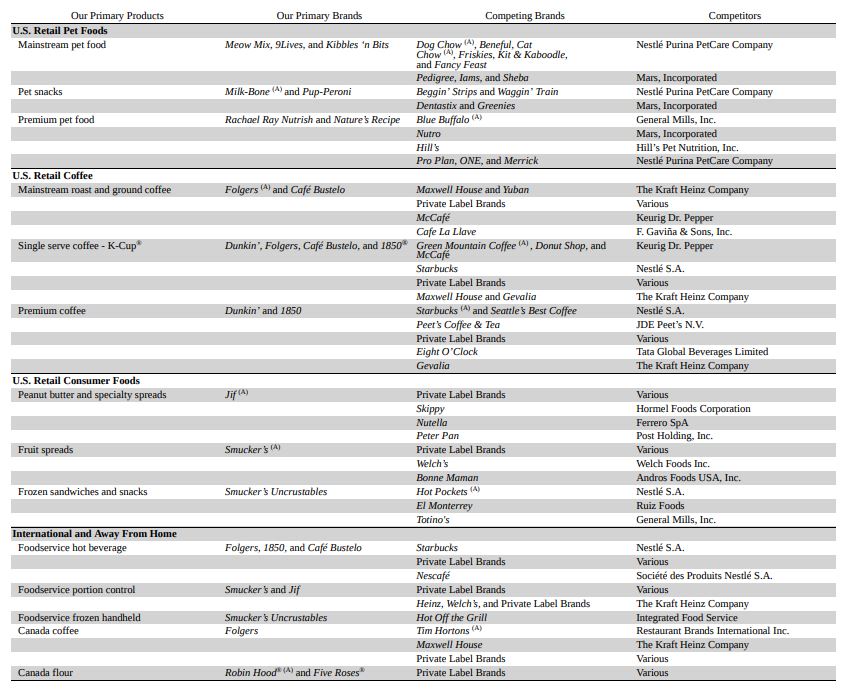

Las marcas principales de la marca son estas:

Si os interesa conocerlas todas, las tenéis aquí.

Smucker solo tiene un distribuidor que sobrepase el 10% de las ventas totales, y este es Walmart Inc. (y subsidiarias), uno de los retailers más grandes de USA, con un 32%. Con lo cual no veo mayor problema, la verdad. Los números de Walmart son muy buenos y es una compañía que un día analizaré seguro. Si no lo he hecho todavía se debe a su valoración, cara a mi parecer.

Me parecería una insensatez por mi parte no colgar la siguiente tabla, que tan cortésmente los señores de The JM Smucker Company, han esbozado para nosotros:

No sé si estaremos de acuerdo pero a mi parecer JM Smucker no es una compañía demasiado popular, yo por lo menos no la tengo demasiado vista en ningún lado. En un primer vistazo los números me parecen mejores que otras compañías que los adeptos a invertir en dividendos tienen en cartera, por lo que comienzo con los datos cuantitativos un poco más escéptico de lo habitual.

Y la primera en la frente, que suele decirse. Entre Goodwill y otros intangibles se reparten el 75% del activo de la empresa, lo que me parece una barbaridad. La mayoría son licencias de marca y contratos con clientes, por lo que en este caso lo tildo como humo y me quedo preocupado.

El ratio corrente es de 0,68, con lo que si antes estaba preocupado, ahora tendría si cabe, más motivos.

Tampoco hace falta ser catastrofistas, pienso yo. La deuda a corto plazo de la compañía ha crecido un poco pero de manera regular es casi inexistente. Para mí es mucho más preocupante el tema del humo, pero tendría que pensar si es suficiente como para descartar invertir en Smucker de manera terminante. Claro que yo no tengo idea de nada, y menos de inversión.

La deuda financiera total, en este caso, es x2,3 veces el EBITDA, lo que entiendo es un nivel normal y por lo que tampoco me supone tanto problema que el ratio corriente sea el 2021 inferior a 1. Esto es algo que no tengo claro, yo lo digo porqué es lo que pienso ahora, sin embargo puede ser perfectamente que en pocos meses piense diferente, para eso estoy aquí.

Las ventas totales de la empresa no son para tirar cohetes, pero tienen cierta tendencia alcista.

En 2015 Smucker adquirió Big Heart Pet Brands, productos alimenticios para mascotas, lo que incrementó las ventas sustancialmente. La caída del año siguiente por lo que dicen se debió a que vendieron una parte de la compañía que vendía leche enlatada.

A partir de entonces las ventas suben a un ritmo bajo, y la empresa tampoco espera enloquecer de crecimiento, calculan como un 2% anual orgánico los próximos años, y algo más de BPA entre recompra de acciones y distintos mecanismos.

No me parece una compañía del todo estancada, pero si que tiene signos de agotamiento. Lo cierto es que entre las últimas adquisiciones y ventas del negocio, se intuye movimiento para frenarlo. De echo, el 3r cuarto de 2021 se aprobó un plan de restructuración cuya intención es reducir costos y optimizar el diseño organizativo. En este sentido a finales de 2020 se deshicieron de un negocio de aceites para cocinar, Crisco, y en enero de 2021 de uno de comida para perros, Natural Balance. Con ello se pretende cerrar un par de fábricas y aumentar la producción de parte del negocio de café. Todavía está un poco verde todo eso pero la cuestión es no encallarse.

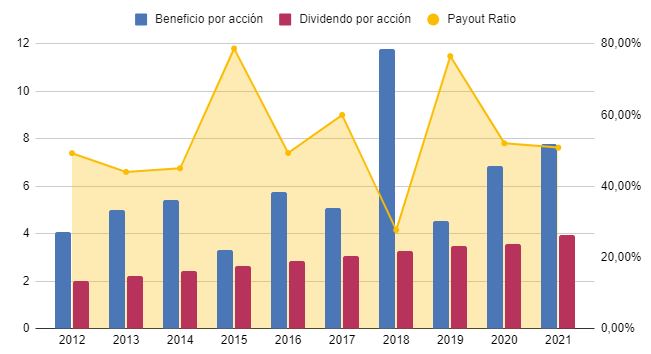

El pico de beneficio neto en 2018 no tiene que ver con las operaciones, sino que fue debido a un tema fiscal. Me parece que ya hablé de la reforma fiscal «The Act» en USA en alguna entrada; la cuestión es que sea como fuere en 2018 en vez de pagar impuestos recibieron $478 millones. Por lo demás, la tendencia es positiva aunque a dígitos discretos, aunque el BPA lo hace con más rapidez.

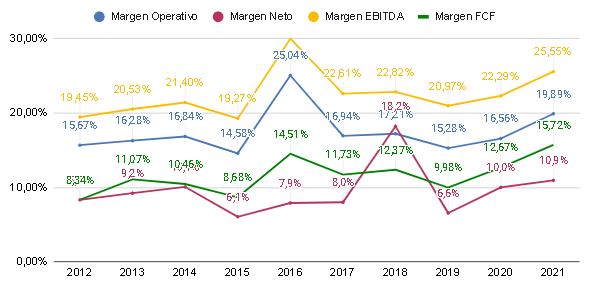

Lo que sí que se les tiene que reconocer es que los márgenes son buenos y tiran para arriba, por lo que la restructuración de la que hablan empezó hace tiempo. He leído en Investopedia que el margen neto medio en la industria es del 5,2% y la media del mercado, de algo menos de 8%, así que nada que decir.

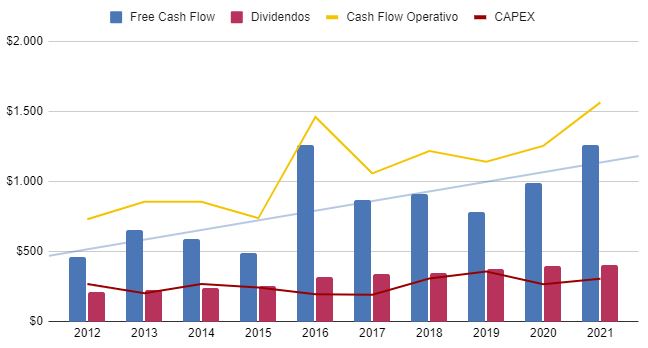

El flujo de caja de Smucker es el apartado que más me gusta y, normalmente, el apartado al que más importancia doy debido a mi forma de invertir.

El CFO aumenta un 8% anual la última década y siempre a niveles superiores que el CAPEX, que además representa poca porción del mismo. Eso da mucho espacio a la empresa para, como hemos visto, realizar adquisiciones o incluso recomprar acciones para favorecer el accionista.

En 2021 no han emitido deuda, han pagado $866,4 millones de la que tenían, han repartido dividendos por $403,2 millones y recomprado acciones por $678,4 millones y, entre el CFO y una pequeña venta de activos por $538,7, ha sido suficiente para cubrirlo.

Tengo clarísimo que si no fuera por el dividendo no me plantearía invertir en The JM Smucker Co, no os voy a engañar. Pero el dividendo es apetecible; en primer lugar la rentabilidad es elevada, más de un 3%, en segundo lugar el CAGR de 5 años es casi del 7% y en tercero, el payout ofrece muchas posibilidades por lo bajo que es, algo menos del 60%. El payout FCF es aún mejor, de los últimos 8 años solo en 2015 superó el 50%.

Hace 19 años que Smucker incrementa el dividendo, si no estoy equivocado, desde el primer día que lo empezaron a repartir.

El tema de la recompra de acciones es diferente, pero no porqué no recompren sino porqué en 2015, cuando adquirieron Big Heart Pet Brands, irremediablemente aumentaron un 16% el número de acciones. A pesar de esto, en 2021 están a los mismos niveles en cuanto a número que en 2012 y están recomprando anualmente.

Pues nada, dejo aquí el informe cuantitativo 2022, y recordad, la verdad está ahí fuera. No os dejéis engañar.

Esto solamente es un pequeño análisis de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.