El Inversionador

Inversión en dividendos

En esta ocasión vamos a ver en el blog Ahold Delhaize, un holding de supermercados con sede en Holanda, que es, dentro de los países europeos, de los mejores sitios para invertir por parte de los españoles debido a una retención del 15% que luego se puede recuperar en la declaración de la renta.

Lo más parecido que hemos visto en el blog es The Kroger y Best Buy, dos de sus rivales en Estados Unidos.

Ahold Delhaize es una cadena de supermercados que surgió de la fusión en 2016 de los grupos holandés Ahold y el belga Delhaize, que nacieron respectivamente en 1887 en Oostzaan y 1867 en Charleroi.

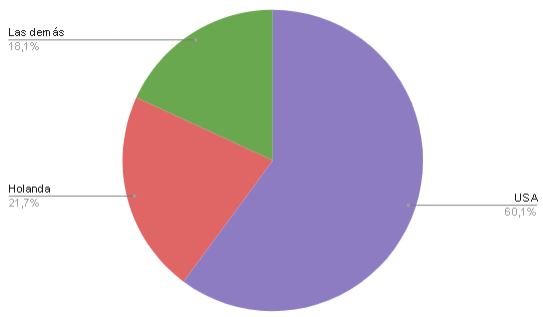

El mercado principal de Ahold Delhaize, sin embargo, es USA, aunque cuenta con tiendas en Holanda, Bélgica, Luxemburgo, Grecia, Indonesia, Serbia, Portugal, Rumania y la República Checa. De la página 12 a la 16 del Annual Report podéis ver sus marcas y la cantidad de tiendas en cada país.

Ahold Delhaize tiene un tamaño considerable, 26b€ de capitalización bursátil, aunque es de los holdings más pequeños de la lista de los top 100 retailers de 2021. El Beta nos indica que efectivamente nos encontramos ante una compañía del sector defensivo, y su dividendo roza el 4% lo que a primera vista suena interesante.

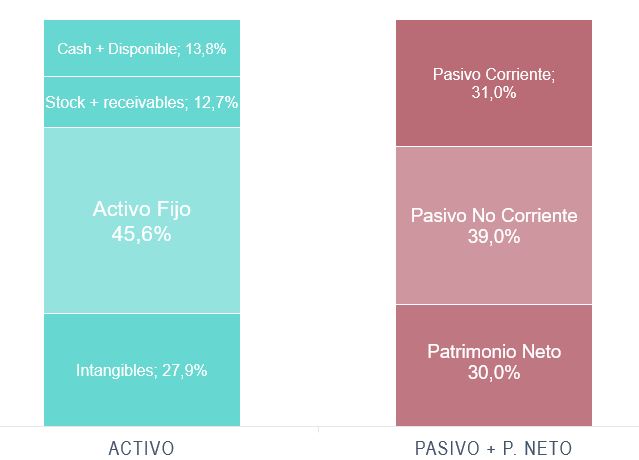

La estructura del balance no es mala pero tampoco buena, ese sería mi resumen.

En primer lugar, porque si bien la relación entre los activos y el pasivo total es correcta, es inadecuada en cuanto los corrientes dado que a corto plazo se debe más de lo que tiene. Con Kroger ya sucedía y es habitual en retailers, pero con Best Buy no ocurre así que al loro, que no nos embauquen.

Eso se debe a que este tipo de negocios venden los productos antes de pagarlos, y eso queda muy claro en las cuentas por pagar de la empresa, que son 7,5b€, cuando el EBIT es de 3.3b€. Cuentas a pagar que no dejan de aumentar, mientras el cash, cuentas por cobrar y fondos propios están planos desde 2019. Punto negativo.

En el activo fijo he incluido también los alquileres (derecho a uso) y representa la mitad del mismo, más o menos como el activo total en el balance. Aquí sí que no es grave, aunque lo cierto es que yo creo que quizá sería más interesante no tener tantos edificios en alquiler y más en propiedad.

Los intangibles son importantes y el 59% de ellos son fondo de comercio, algo más de 7b€ y por lo tanto, demasiados.

Es un problema común, pero a mi entender menos problemático que la reducción de fondos propios -estancamiento, para ser justos-, puesto que no se especifica por qué motivos no hay más cuentas por cobrar y toda la pesca que he comentado antes.

El pasivo aumentó 9€b en 2019 debido a la norma IFRS 16, con la cual las obligaciones de arrendamiento se tienen que poner en el balance.

En este sentido, la deuda estrictamente financiera no es, de esta manera, el valor más elevado del pasivo, ya que no llega a los 5€ mil millones, sinó que son las notas de alquileres las que catapultaron, como hemos

dicho, los pagos a realizar a largo plazo.

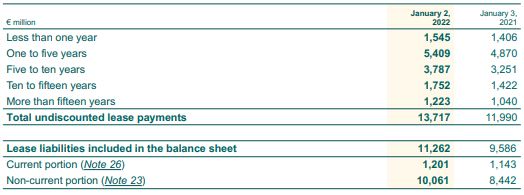

En la tabla de la derecha vemos los alquileres que pagarán los próximos años, siendo el siguiente lustro la mayor concentración de los mismos.

La deuda financiera a largo son 4678€ millones y está repartida de esta manera.

Decir que hay algunas notas extremadamente elevadas, como del 5,70%, 6,875%, 8,05% y 9%, sobretodo a partir de 2027, aunque las actuales son muy reducidas.

Esta deuda es de 1,13 veces el EBITDA con lo que está bien controlada.

La deuda por alquileres es otra historia, dado que multiplica x3 la financiera. Es por eso que no sé hasta qué punto es mejor alquilar que comprar. Lo digo de verdad, no lo sé.

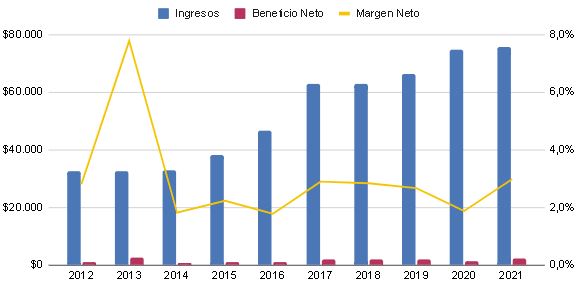

Afortunadamente las ventas tienen mejor pinta que el balance, aunque los márgenes, como en este tipos de compañías, son muy pequeños.

Las ventas aumentan un 8,7% anual, aunque en 2021 solo han aumentado un 1,2%. En cuanto el beneficio neto, lo hace un 9,4% y el BPA también.

Son ventas crecientes más o menos estables y crecientes, con lo que este apartado lo aprobamos.

Tal y como vimos con Kroger, los retailers tienen márgenes reducidos y es difícil aumentarlos. En este caso el neto ronda el 3% y el operativo el 4%.

Son estables y eso es positivo.

En este apartado vemos rentabilidades ascendentes justo después de la anotación de los alquileres en el pasivo, sin embargo, hay que tener en cuenta que los fondos de la compañía han disminuido de 15€b en 2017 a 14,7€b en 2021. Ese es el motivo por el que el ROE aumenta y no por otra cosa.

Aun así, descontando unos puntos al ROE estaría en rangos aceptables de rentabilidad.

Lo cierto, no obstante, es que tanto el ROE de The Kroger como de Best Buy son significativamente superiores.

Vamos ahora con el apartado de flujos de caja de la empresa, que a priori parecen más sólidos.

El CFO de Ahold Delhaize es bueno, y parece que se ha más que doblado, aunque lo que es la amortización y depreciación se ha triplicado desde 2012.

El CAPEX representa alrededor del 50% del mismo, por lo que es bastante elevado. Alguna cosa será de inversión, pero la mayoría tiene que ser de mantenimiento.

La estructura de los flujos de caja es buena, y bastantes años con el CFO da para el CFI i CFF. Esto es bastante positivo. El año de esta década en que la suma de CFI y CFF ha superado de más al CFO (1.5€b)fue en 2018, el año en que más acciones recompraron; 1,4€ mil millones.

Si restamos el CAPEX al CFO obtenemos en Flujo de Caja Libre (FCF), aunque si hacéis los cálculos con los datos del informe, veréis que no cuadran. Esto se debe a que Ahold Delhaize, me parece que acertadamente, también resta los pagos de alquileres en la ecuación; así que hemos hecho lo mismo.

En general, con el FCF hacen frente, más o menos, al dividendo y la recompra de acciones, así que estamos ante una directiva seria y responsable. Se podrían hacer muchas barbaridades y por lo menos lo llevan controlado.

El dividendo de Ahold Delhaize tiene una rentabilidad del 4,09% y si no he contado mal lo han aumentado los últimos 15 años.

Los últimos 5 lo han aumentado un 12,78%, y además el payout es del 50%. Todos los elementos de esta equación destacan por separado así que hacen brillar el conjunto.

En cuanto la recompra de acciones, AD ha destinado unos 8€ mil millones desde 2012, aunque debido a la fusión de 2016 entre Ahold y Delhaize este dato queda corrompido dado que de 2015 a 2017 las aumentaron de 820 a 1251 millones. Suele hacerlas y en 2022 planea invertir 1€b en ello.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor, no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solo la hago para aprender.