El Inversionador

Inversión en dividendos

Una vez vistos los apartados del Informe Cuantitativo referentes al Balance de Situación y la Cuenta de Resultados, en esta entrada vamos a ver los datos más relevantes y ratios en relación los Flujos de Caja de una compañía, y a medida que vayáis leyendo descubriréis si también hablaré de los demás apartados del Informe, dado que lo decidiré a medida que vaya escribiendo…

El caso es que los flujos de caja son el apartado que más me gusta de una empresa. Es el que más disfruto leyendo y puede ser que el motivo sea que es el más fácil de interpretar. Pienso que es importante que con un vistazo podamos conocer los 3 estados; Flujo de caja Operativo (CFO), de actividades de inversión (CFI) y de actividades financieras (CFF).

El CFO para mí es el más importante, y se erige como la base de los otros dos, puesto que indica la cantidad de dinero que la compañía hace ejerciendo su actividad comercial. Al beneficio neto se le añade las amortizaciones y depreciaciones del ejercicio (entre otros), que se habían restado en la cuenta de resultados (hay empresas que lo reflejan específicamente y empresas que no, lo digo porqué me he vuelto loco a veces tratando de encontrarlo), dado que a pesar que se restaron no implican salida de efectivo, ya que el producto depreciado o amortizado ya se pagó en su día.

Este dato refleja el valor de las actividades de inversión de la compañía del ejercicio; adquisiciones/ventas de negocios, compra/venta en inversión… y el CAPEX (Capital Expenditures o gastos de capital). El CAPEX es la inversión necesaria en inmovilizado material (fábricas, maquinaria, vehículos, etc) para mantener o hacer crecer el negocio. Es importante distinguir entre el CAPEX de mantenimiento y el de crecimiento; por lo que calculo el de mantenimiento (acorde Bruce Greenwald explicado en el blog einvestingforbeginners.com) y anota la media de los últimos 5 años. Si es muy elevado en relación el CFO, el Free Cash Flow (CFO-CAPEX) se verá muy afectado, por lo que me gusta ver si aumenta demasiado a lo largo de los años. Si es así, significa que la empresa necesita invertir constantemente para mantener sus operaciones, con lo cual, es probable que tengan problemas para mantener el Flujo de Caja en positivo; malo.

De las actividades financieras básicamente indico la cantidad que reparte la empresa en dividendos y la diferencia entre la deuda que emite y la que paga. Aquí tengo que hacer un matiz: en los flujos de caja de una compañía los valores negativos indican salida de efectivo y los positivos entrada, sin embargo, en el informe cuantitativo tanto el CAPEX, como los dividendos y el pago de deuda se reflejan en positivo a pesar que son salida de dinero. Para la gráfica me va mejor así.

EL CFF de una empresa también indica el dinero destinado a recompras de acciones, pero ya tengo una gráfica que refleja la media de acciones emitidas al año y que vimos en el apartado de la Cuenta de Resultados. Por el momento me parece suficiente.

El FCF de una compañía se obtiene restando el CAPEX al Flujo de Caja Operativo (CFO). Representa el efectivo que genera la empresa una vez contabilizados los costes de producción. Le doy importancia relativa, ya que prefiero ver los flujos de caja por separado.

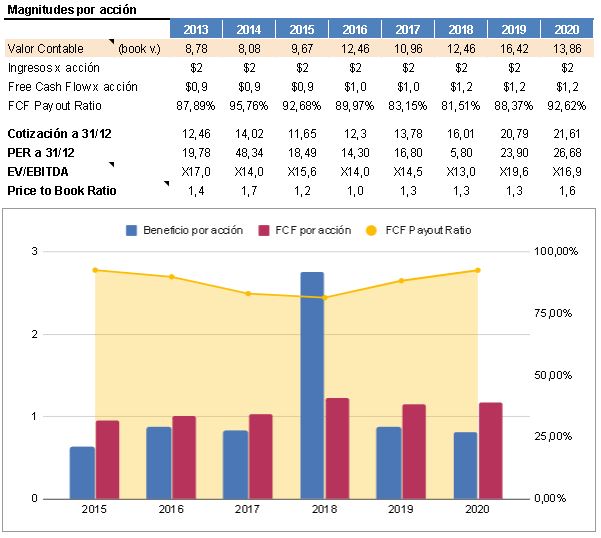

En el Informe lo comparo con el BPA, y también calculo el Payout en base el flujo de caja libre.

La tabla de magnitudes por acción, en cuanto el FCF, la utilizo para compararlo con el BPA por acción, lo que puede dar una idea de la calidad de las ganancias. Por lo general, personalmente, prefiero que el BPA no sea mucho mayor al FCF por acción. La gráfica nos muestra ambas columnas y, en el eje de la derecha, el Payout ratio FCF.

El valor contable (Book Value) por acción es la cantidad de Patrimonio Neto (recursos propios) que le corresponde a cada acción y, por tanto, el dinero que le correspondería a cada accionista (por acción), en caso de la liquidación de la compañía. Se compara con el precio de la acción, y si es mayor, puede indicar que la compañía está infravalorada.

Finalmente, en negrita, tenemos la cotización el 31 de diciembre de cada año y el PER en esa fecha. El EV/ EBITDA y el Precio de Valor en libros se utilizan principalmente como métodos de valoración. Los pongo en la tabla para poder compararlos de manera rápida. Si la capitalización bursátil de una empresa se obtiene multiplicando el número de acciones por el precio de la acción, el Enterprise Value (EV) es lo mismo pero añadiendo la deuda financiera y restándole las reservas de efectivo; siendo por ese motivo una medida más exacta del valor total de la empresa.

Personalmente el EV/EBITDA lo uso para comparar empresas del mismo sector y el Precio sobre el valor en libros no lo uso demasiado, excepto para empresas del sector financiero; que podría considerar infravaloradas con un ratio inferior a 1.

En la gráfica de arriba, el eje de la izquierda marca el precio de la acción y el PER, y el de la derecha Valor contable y EV/ EBITDA.

Esta es una fórmula creada por el catedrático en contabilidad de la Stanford University Graduate School of Business Joseph D. Pietrosky, y se utiliza para encontrar empresas que combinen fortaleza empresarial y financiera. Son 9 criterios y la compañía suma 1 punto por cada uno que cumpla. Yo lo saqué de Academiadeinversión de dónde sacaréis más información.

Los criterios son los siguientes:

Cada criterio cumplido suma +1 y a la derecha del todo hay el resultado; rojo de 0-7, verde 8-9. Lo utilizo como ayuda, pero apenas influye a la hora de tomar decisiones.

En este caso, uso la fórmula Altman Z-score, que saqué de un vídeo de Rankia, para determinar la fortaleza financiera de la compañía. Tanto la fórmula como las variables las tenéis en la imagen así que no profundizo en ellas.

El resultado estará en rojo si es inferior a 1,81; naranja entre 1,81-2,99; verde superior a 2,99. Del mismo modo que la Pietroski F score lo utilizo como ayuda, pero no lo tengo demasiado en cuenta. Lo puse porqué es bonito ver a Google Sheets trabajar.

Hasta aquí el último de los estados financieros reflejados en el Informe Cuantitativo que cuelgo en los artículos. Hay un par de gráfica que no hemos visto; una que voy a eliminar y otra que solo refleja la evolución del negocio. No vale la pena que la ponga aquí dado que son números que tenemos infinidad de veces en el mismo informe.

Esta solamente es mi manera de conocer y reconocer los fundamentales de una empresa; es una herramienta que me facilita un poco la vida y, como la utilizo con todas las empresas, explico por encima su funcionamiento y qué criterios usa y cómo interpretarlos. Quizá hasta haya errores, fíjate; cálculos, fechas, etc. (si alguien identifica alguno estaría bien que me lo indicara).

Los gráficos y tablas de ejemplo son de la última compañía que he analizado (no está publicada todavía)