El Inversionador

Inversión en dividendos

Esta es la segunda parte de la explicación del Informe Cuantitativo que a día de hoy uso en mis artículos. Es probable que lo vaya actualizando (modificaciones, más ratios, etc…), sin embargo, esta explicación es para que la gente coja la idea y sepa interpretar los ratios relacionados con cada apartado financiero.

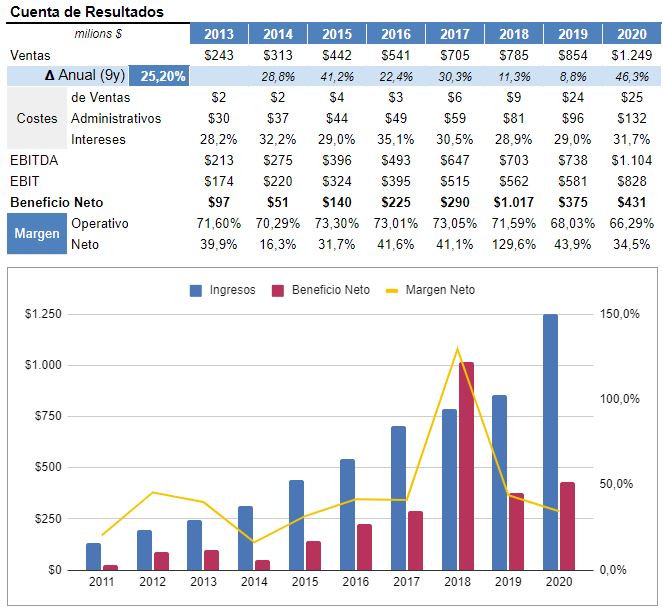

En esta ocasión hablamos de la cuenta de resultados, que a diferencia del Balance de Situación, que se centra en los activos y pasivos, nos da el resultado financiero de la compañía del período correspondiente. La cuenta de resultados nos dice si una empresa tiene beneficios, pero nos puede llegar a dar muchísima información, probablemente, más valiosa.

La tabla de este apartado ya viene cargada de información.

En primer lugar tenemos las ventas y su evolución año a año los últimos siete, así como su tasa de crecimiento anual compuesta (CAGR) de los últimos 10. Prefiero ver la evolución de las ventas que del beneficio neto, ya que aquí no hay trampa ni cartón.

Después tenemos el apartado de los costes, aunque a decir verdad faltaría el coste total operativo, que lo tenemos en otra gráfica. El coste de ventas es el valor del coste directo de producción del producto vendido (mano de obra, materiales…), los gastos administrativos incluyen todo lo relacionado con la administración del negocio, pero ojo, publicidad, comisiones y esas cosas, también. Quiero este dato en la tabla para coger una idea aproximada en caso de que solamente eche un vistazo rápido al informe.

Los costes por intereses representan el % que paga la compañía en los intereses de la deuda en base el beneficio bruto (Ventas – Coste de Ventas). Puede parecer un dato irrelevante dado que en la mayoría de casos no representará demasiado, pero nos puede salvar en los casos que sí. Si empieza a ganar terreno al beneficio bruto, ¡ojito!

El EBITDA es el beneficio antes de impuestos, intereses, depreciación y amortización, lo pongo para hacerme una idea de la eficiencia operativa a corto plazo del negocio, igual que con el EBIT (que sí descuenta la depreciación y amortización), dado que representa que la empresa no tiene control sobre estas variables, en el sentido que no tienen directamente a ver con las operaciones de la misma. A ver, con dos empresas del mismo sector, con mismos datos en todo, escogería la que tuviera mayor EBIT o EBITDA, pero tampoco les doy taaaaaanta importancia, ya que tanto intereses, impuestos, como depreciaciones y amortizaciones, las evalúo igualmente por separado.

Después pongo el Beneficio Neto y los márgenes bruto y neto respectivamente, para que con un vistazo rápido el lector, por si no lo tenía claro, vea si la compañía genera beneficios. Respecto los márgenes, cuanto más altos sean mejor, y nos interesa que aumenten con el tiempo. El bruto nos dice qué porcentaje de las ventas genera beneficio con relación al coste de su producción; el neto mide la rentabilidad total; una vez descontados todos los gastos.

La cuenta de resultados también incluye el Beneficio por acción (BPA) y el número medio de acciones emitidas por la empresa el año correspondiente, así que en este apartado también incluyo la tabla/gráfica de la derecha.

En primer lugar tenemos el BPA y su crecimiento, con el CAGR de los últimos 10 años. Huelga decir que nos interesa que suba, claro. Si se hacen recompras de acciones el BPA aumentará más que el beneficio neto. Las dos últimas columnas nos reflejan eso; y por una vez nos interesa una evolución con números negativos. Algunas empresas, eso sí, a veces se vuelven locas recomprando acciones, y me disgusta si: (i)usan demasiados fondos propios; (ii)el precio de compra es absurdo (acción muy cara). Digamos que los directivos en ese caso se ganan un punto negativo.

Prácticamente todas las empresas que reviso reparten dividendo, así que en el siguiente apartado lo comparo con el BPA, e indico el payout resultante. En este sentido, aquí vemos el CAGR de los últimos 5 años, luego el payout y la rentabilidad por dividendo. Aquí cada inversor tiene sus preferencias, pero si no tienes ni idea de inversión decirte que el CAGR es más importante de lo que piensas, si vas a invertir a largo plazo, en particular. En cuanto el payout, soy riguroso con empresas que se lo merecen y flexible con las que no.

En el artículo de Kimberly-Clark ya conté que había incorporado la gráfica de las lamentaciones de Gorka, de ElDividendo.com. No sé si es 100% la misma, pero tanto la idea como la ejecución son idea, toda, todita, suya. Al principio tuve reticencias en incorporarla al informe, pero da una información muy valiosa y, contrariamente a lo que pensé al principio, añadirla me parece un signo de gratitud hacia ese blog.

La explicación de los datos que mejor que leerla directamente en el artículo original, que aquí os dejo.

Puede ser que la gráfica vaya variando, ya que depende un poco del tipo de empresa que toque analizar en el momento. Algunos datos a veces desvirtúan el gráfico, a veces echo en falta alguno; voy improvisando pero en general los datos son estos de la derecha.

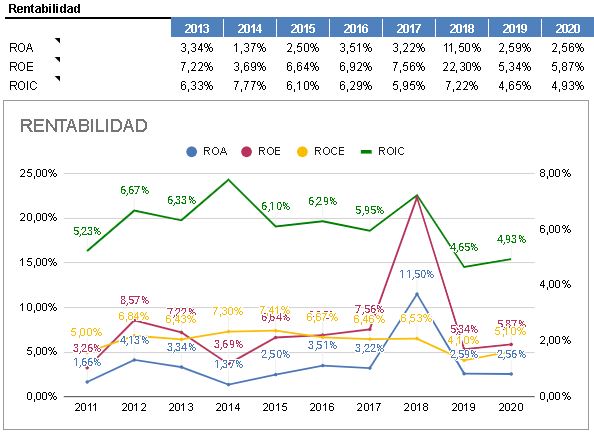

Aquí sí que ya tenemos un problema. Y es que esta información, aunque puede resultar diferencial, requiere un alto grado de interpretación que yo a día de hoy, soy incapaz de razonar y desarrollar.

Por eso seré muy claro: yo veo datos y opino dentro de mi cabeza lo adecuados que son, pero no tengo ni idea de si mi razonamiento es correcto o no. Hasta que esté 100% seguro que sí, solamente miro que aumenten y los uso para comparar.

El ROA (Return on Assets) indica la rentabilidad de la empresa en relación a sus activos, es decir, si está usando sus activos de manera eficiente. El ROE hace lo mismo pero en relación a sus fondos propios (equity), y normalmente se utiliza más que el ROA, ya que nos da la rentabilidad que se consigue con el dinero de los accionistas.

Les tengo mucho respeto a estos dos ratios, en especial porqué, por ejemplo, una empresa con nulo patrimonio neto puede tener un ROE de puta madre. En general soy muy cauteloso y quizá peco de utilizarlos demasiado poco.

Lo mismo que con el ROIC, que se calcula de muchas maneras y es subjetivo. Este ratio evalúa la eficiencia de la empresa usando su capital para generar retornos. La fórmula que yo uso la he sacado de este artículo; tomo el EBIT y le quito el % de impuestos pagados el último año, y lo divido entre la suma de la deuda financiera y los fondos propios, a los que le resto las reservas de efectivo.

Este apartado son todos los márgenes y quizá sería más adecuado ponerlos al principio del informe. Pero si hago lo que dice la lógica la gente se pensará que sé de lo que hablo, y no querría tal cosa, por el amor de dios.

Básicamente miro el bruto y neto, que ya los tengo al principio del informe. La gráfica la pongo para observarla a vista de águila y ver si las líneas suben, que es lo que quiero, para qué engañarnos. Si es así es que las cosas se están haciendo bien.

Y nada, me parece que esto es todo en relación la cuenta de resultados. Así que, nos vemos en los bares.

Esta solamente es mi manera de conocer y reconocer los fundamentales de una empresa; es una herramienta que me facilita un poco la vida y, como la utilizo con todas las empresas, explico por encima su funcionamiento y qué criterios usa y cómo interpretarlos. Quizá hasta haya errores, fíjate; cálculos, fechas, etc. (si alguien identifica alguno estaría bien que me lo indicara).

Los gráficos y tablas de ejemplo son de la última compañía que he analizado (no está publicada todavía)