El Inversionador

Inversión en dividendos

Me parece que Texas Instruments (TXN) es la tercera compañía tecnológica que vemos en el blog; recuerdo Intel y Cisco y así, a bote pronto, diría que su negocio se asemeja al de la primera de ellas hasta el punto de ser su competencia. Yo soy Millenial pero de los primeros, así que tecnológicamente limitado e identifico un semiconductor con una persona que apenas coge el coche.

Texas Instruments es una compañía americana que fabrica y vende semiconductores. Su base está en Dallas, Texas, y venden sus productos a más de 30 países. Distinguen su negocio en dos segmentos; Analog y Embedded Processing, y una pequeña parte de su negocio, que no son semiconductores analógicos ni integrados, los catalogan como Other.

Este segmento supuso el 76% de las ventas en 2021, y consta de los semiconductores analógicos. Estos semiconductores, para quien no sepa que hacen o para qué sirven, como yo, condicionan y regulan funciones del «mundo real», como la temperatura, velocidad, el sonido y la corriente eléctrica. Para ello procesan información binaria, como la utilizada por los ordenadores.

Los procesadores analógicos también se utilizan para administrar la potencia en todos los dispositivos electrónicos, convirtiendo, distribuyendo, almacenando, descargando, aislando y midiendo la energia eléctrica. Para mí todo esto suena a chino pero seguro que tu lo entiendes todo.

Su mercado principal son el industrial, automovilístico y de productos electrónicos usados en la vida cotidiana.

El segmento de procesos integrados generó $3 billones en 2021, un 16% de las ventas totales de la compañía. Los procesadores dentro de este segmento son el «cebrebro» digital de muchos tipos de equipos electrónicos, en el sentido que pemiten manejar tareas específicas y optimizar su rendimiento dependiendo de las necesidades en su aplicación.

En esta categoría encontramos desde microcontroladores más simples y de bajo coste, utilizados por ejemplo en cepillos de dientes eléctricos, hasta dispositivos altamente especializados y complejos como para controlar un motor. Estos productos son microcontroladores, procesadores de señales digitales (DSP) y procesadores para aplicaciones. Los primeros son sistemas autónomos con un procesador como núcleo, memoria y periféricos diseñados para controlar un conjunto específico de tareas para la electrónica del chisme. Los DSP procesan o mejoran los datos digitales realizando casi instantáneamente cálculos matemáticos y los procesadores de aplicaciones se diseñan para una tarea informática específica.

Sus mercados principales, no obstante, son el industrial y automotriz, aunque estos productos se encuentran en todo tipo de mercados.

En este segmento se incluyen productos DLP, usados principalmente para proyectar imágenes en HD, calculadoras y otros semiconductores customizados conocidos como circuitos integrados específicos de la aplicación (que tengan), o ASIC.

Aquí también se incluye elementos que no se usan para evaluar los resultados o asignar recursos a los demás segmentos, como podrían ser cargos de adquisiciones, o de integración y restrucuración del negocio, así como otros elementos corporativos como gastos por litigios legales, ambientales, y ganancias o pérdidas de otras actividades.

Desde Texas Instruments se hace mucho hincapié en que su mercado es altamente competitivo y con tanto grandes como pequeñas empresas dispuestas a quitarles cuota de mercado, especialmente empresas emergentes chinas. No dan nombres y eso no me gusta, dado que algunas webs nombran algunas que luego no salen en otras webs, y eso es un lío.

Aparte de Intel, Qualcomm (QCOM), AMD, Micron Technology (MU), NVIDIA (NVDA) son algunas de ellas.

Lo primero que me llama la atención es que la empresa ya capitaliza $150b con lo que tiene un tamaño similar al de INTC, con un cuarto menos de acciones emitidas y trabajadores. Es un tamaño muy importante, pero en este sector esto no está reñido con seguir creciendo.

La estructura del balance de TXN es buena, y yo diría excelente, por varios motivos.

En primer lugar, la relación entre corrientes es de 5, lo que es una barbaridad. TXN tiene $4b en cash y $5b en bonos americanos y de otras compañías mientras su pasivo corriente es de $2,5b y la deuda financiera total no llega a los $8b. En este sentido se puede decir que tienen caja neta.

Mientras que en Intel el activo fijo representaba el 37%, con TXN apenas llega al 21%, lo que también es positivo.

Con todo, los fondos propios superan el 50% lo que está a la par de Intel, con lo que no hay duda que su posición financiera es aún mejor dado que su deuda es menor y esta representa casi la totalidad del pasivo a largo plazo.

En general y si no estoy equivocado, el balance de Texas Instruments pone a la compañía en una posición de cara al futuro muy adecuada.

La deuda, como hemos dicho es inferior a la caja+inversiones a corto plazo, y además de que su calendario está bien distribuído, el tipo de interés medio de la misma es bastante bajo, un 2,45%.

El EBITDA de 2021 fue de $10b y la deuda está en $8b con lo que este ratio es inferior a 1.

Las ventas en 2021 han aumentado un 26%, aunque lo cierto es que la media anual no llega al 4%, dado que en 2019 y 2020 fue menor que en 2018.

No obstante, el beneficio neto aumenta al 16% a pesar de esto, y es que los márgenes de la compañía estan en constante evolución.

Texas Instruments tiene por costumbre recomprar acciones de manera relativamente agresiva, con lo que el BPA supera el beneficio neto, con un 18% anual los últimos 10 años.

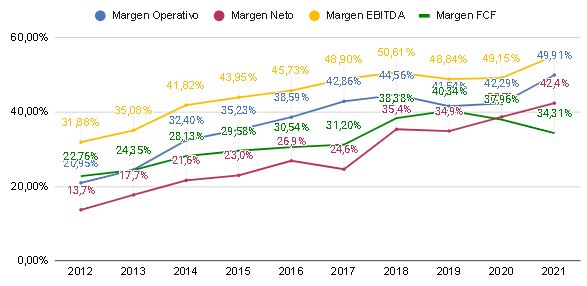

Sus márgenes son estupendos y superan a los de Intel por bastante; primero porque los superan de por si, y segundo porque mientras en Intel eran planos, en Texas Instruments aumentan cada año.

El bruto lo tenemos en un 67%, después de estar en un 50% en 2012, y el neto está al 43%, más que triplicando el 14% de 2012.

Óbviamente, eso sí, la curva ascendente se está aplanando y acabará estabilizando en un futuro próximo. Si aguanta por encima del 40% no creo que haya mucho que decir de la calidad de la empresa, aunque con tanta competencia es probable que no se puedan mantener así a lo largo del tiempo. Un margen neto del 40% es simplemente descomunal.

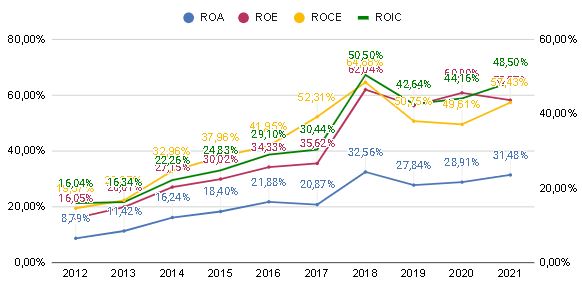

En cuanto la rentabilidad de Texas Instruments, nos encontramos con los mismos parámetros que con todo lo demás. Todo sube y el ROE está al 58%. Desafortunadamente en el análisis (por decir algo) de Intel, no lo indiqué en ningún sitio; lo digo ahora: era del 20% y ya era bueno.

Ya sabéis que interpretar todos estos ratios es, por decirlo de alguna manera, complicado para mí. Sin embargo, la tónica de TXN es tan ascendente que solamente eso ya es positivo. Aún así, soy capaz de entender que los fondos propios de la compañía son muy buenos y, a pesar de eso, el ROE es muy elevado, con lo cual y teniendo en cuenta que además retribuyen al accionista con recompra frecuentes de acciones, este dato cobra más importancia. Eso creo yo, vaya. Si algun día alguien se anima a comentar seguro que me podrá dar indicaciones al respecto.

En este tipo de negocios el I+D es bastante importante, dado que la tecnología está constantemente en evolución. Mientras que en INTC se destina el 35% del margen bruto a investigación, con TXN estamos en rangos entre el 12-16%.

Estos gastos son inevitables, pero estamos en rangos tolerables y por lo que he visto, por debajo de la media del sector. NVDA está al 25% y Micron Techonologies al 20%.

El Flujo operativo de TXN también aumenta a niveles decentes, y se ha doblado desde 2014 a 2021.

El CAPEX ha sido relativamente bajo hasta 2021, en que se ha multiplicado prácticamente x4, debido a una nueva fábrica en Lehi, Utah, este último año.

Los próximos años se espera que siga aumentando a niveles superiores que la media hasta ahora para seguir aumentando la ventaja competitiva, aunque dada la posición financiera de la empresa, no debería, o por lo menos se considera, afectar demasiado la compañía.

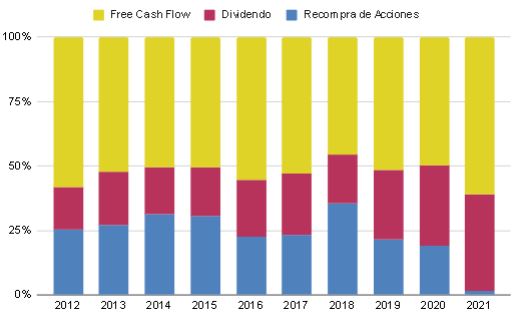

Incluso este último año, con el x4 de CAPEX, lo cierto es que con el FCF ha dado para repartir un buen dividendo así como recomprar acciones. Lo cierto es que este año se ha destinado muy poco efectivo a este efecto, eso sí.

En 2021 no ha habido casi recompra de acciones y con el FCF apenas ha llegado para cubrir el dividendo. Eso hay que decirlo.

Texas Instruments lleva repartiendo y aumentando el dividendo desde hace 16 años, y lo hace a un ritmo anual de un 20% los últimos 5 años.

La rentabilidad actual es del 2,92%,en la media de la última década, y su payout se encuentra alrededor del 50% lo que es razonable y con margen para seguir aumentando. Respecto el FCF el payout llega al 60%.

En los últimos dos años lo han aumentado un 16% y un 10% respectivamente así que es de esperar que el CAGR vaya disminuyendo, dado que el actual es insostenible a largo plazo.

En cuanto la recompra de acciones, TXN las ha reducido un 18% desde 2012, lo que da un 2% anual, cifra nada despreciable, aunque visto el reparto del FCF de este último año, el dividendo se está irremediablemente posicionando como la opción más importante para retribuir al accionista. En 2021 solo recompraron un 0,3% de las mismas.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solo la hago para aprender.