El Inversionador

Inversión en dividendos

Si dijera que este análisis, por decirlo de alguna manera, es un poco improvisado, estaría mintiendo. Literalmente, hace menos de 5 minutos que ha surgido la idea. Tengo uno pendiente, pero la empresa en cuestión saca resultados esta semana, con lo cual, Sonoco Products asoma la cabeza sin haberlo planeado. Un poco no, del todo.

No tengo claro al sector que pertenece, así que voy a decir Materiales Básicos, igual que Eastman (EMN) y Celanese (CE), aunque su negocio se encauza más hacia los productos de embalaje de plástico o papel cartón que otra cosa.

Sonoco nació como Southern Novelty Company el año 1899 en Hartsville (South Carolina), fabricando un transportador de hilo de papel en forma de cono que pronto ganó popularidad al ser más ligero que el de madera que se hacía hasta entonces. Eso les catapultó hacia el éxito, como suele decirse, y con el tiempo fueron agregando nuevos productos y operaciones por todo USA.

Hoy por hoy, la compañía fabrica una gran variedad de productos de embalaje, tanto para usos industriales como de consumo y sanitarios.

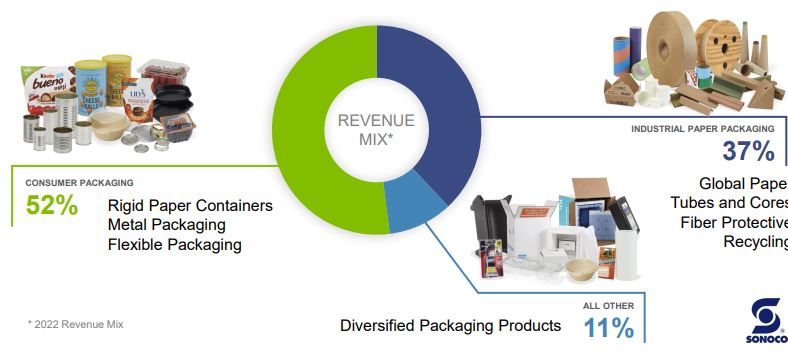

Ahora, eso sí, tengo que destacar algo. Es algo que he visto muchas veces y me vuela la cabeza. Dicen que reportan sus resultados en dos segmentos, los cuales representan el 52% y el 37% de las ventas. ¿Dónde coño está el 11% que falta? Pues ya te lo digo yo, en el tercer segmento que por alguna razón no identifican pero sí cuantifican.

Total, que muy a su pesar Sonoco distingue sus operaciones en tres segmentos; Consumer Packaging, el cual atiende a distintos mercados de consumo con envases rígidos y flexibles de plástico, papel y metal, que se utilizan especialmente en el mercado de productos alimenticios, para bebidas, hogar y productos personales.

El 37% de las ventas proviene del segmento Industrial Paper Packaging, el cual produce embalajes a partir de fibra reciclada que crean en sus 23 plantas de reciclaje, como tubos y conos de cartón, y materiales de protección a base de papel, tales como cajas de cartón, recubrimiento de cartón para latas metálicas y estructuras laminadas.

El segmento All Other, 11% de las ventas, es todo lo demás. Básicamente, otros tipos de embalaje también de plástico, papel, espuma y cosas así, para usar en productos de consumo, industrial y farmacéutico.

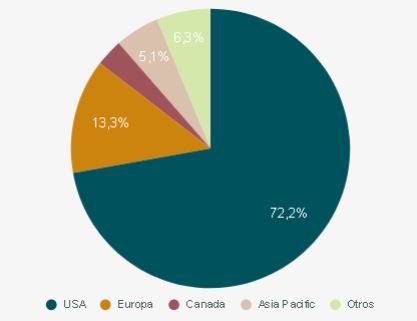

La gran mayoría de ventas provienen de Estados Unidos, con un record del 72% en el último año. Cabe decir que hasta ahora eran algo más repartidas, pero en 2022 la diferencia se ha acrecentado de manera considerable.

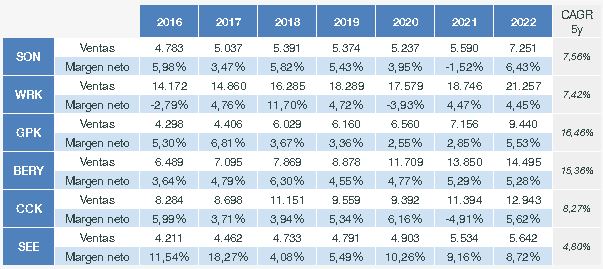

Sonoco tiene grandes competidores y además con grandes desempeños. Graphic Packaging Holding Co (GPK), Berry Global (BERY) y WestRock Company (WRK) son las más importantes y con mayor capitalización.

Sealed Air Co (SEE) tampoco se queda atrás, pero, a parte de repartir poco dividendo tiene un problema con los fondos propios y –creo– la deuda. WRK, que es la única a la altura del dividendo de SON, por lo que he visto, también tiene demasiada.

La capitalización de la compañía es de $5,5 mil millones y, por lo tanto, adecuada para la inversión. En este tipo de compañías que no superen los $10 mil siempre es positivo. El PER actual no es elevado, aunque no lo catalogaría como una ganga, pero utilizando el PER Forward estaría a 10, lo que sí considero más interesante.

Si traigo al blog Sonoco y no uno de sus competidores es por el dividendo, que parece bastante elevado y con un payout muy bueno. Las demás reparten como un 1,5% lo que para mí es insuficiente.

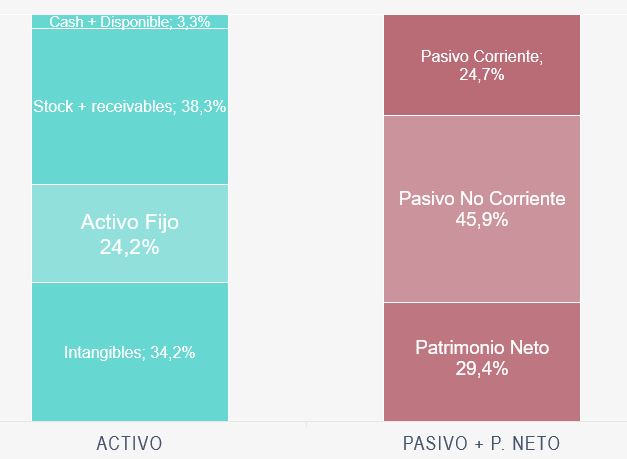

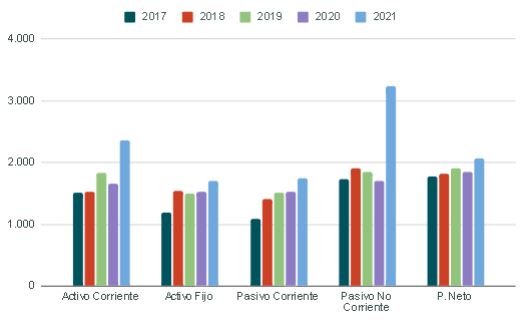

El balance no es para nada bueno, aunque siendo sincero la adquisición de Ball Metalpack ha jugado un papel importante en empeorarlo. La realidad, sin embargo, es la que es, no la del año 2021.

Algo positivo es que la relación de corrientes es de 1,35. Mientras el pasivo corriente ha aumentado un 14%, el activo lo ha hecho un 42%.

Ahora, el pasivo corriente, con la deuda emitida para la adquisición como factor principal, ha hecho lo propio un 90%, y eso ha reducido sensiblemente los fondos propios de la compañía. La autonomia financiera ha pasado de un 40% en 2016 a un 29% este último año.

Tampoco creo que esto se demore demasiado en el tiempo, dado que la directiva me parece suficientemente lista y aplicada, pero no podemos obviar que ha modificado la idiosincrasia del balance. Asimismo, los intangibles también se han acrecentado bastante, aunque para mí la suma de fondo de comercio (24%) e intangibles (10%) no es mala del todo.

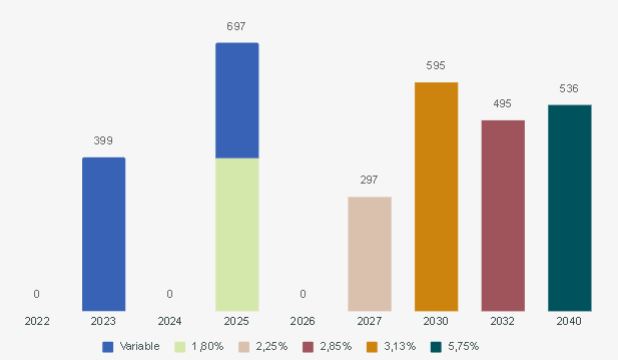

A inicios de 2022 la compañía emitió $1,35b de deuda para adquirir Ball Metalpack, una compañía con la cual se inmiscuyen en los productos de embalaje de metal, tanto para comida como productos para casa como aerosoles y eso. Por ello la deuda se ha multiplicado x2,3, pasando de unas correctas x2,5 veces el EBIT a x4. Es un rango elevado, sin duda, y además tan pronto como 2025 vencen $700 millones, lo que puede resultar en un año complicado.

El 73% de la deuda es de tipo fijo, con un interés medio del 3,3%, decente. El otro 27% es de tipo variable y ahora el tipo de interés ronda el 4,5% así que no es para lanzar cohetes.

Esto, si no estoy equivocado, supondrá unos costes financieros algo más elevados de lo habitual, llegando quizá al 10% respecto el margen bruto.

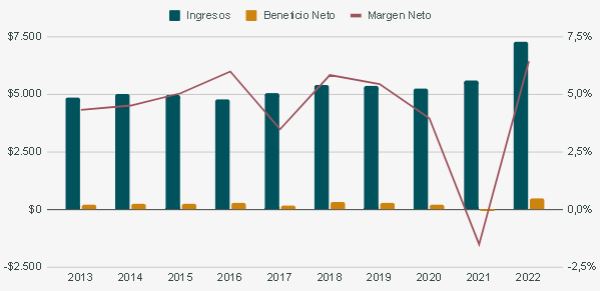

Las ventas de la compañía son relativamente estables, aunque no muy crecientes, dado que aumentan un 4% anual. En el año 2022 se incrementan un 30% pero solo significativamente en USA; unos $2b. Hasta ahora las ventas de esa región oscilaban entre el 55-65%.

En este sentido, USA acapara la mayoría de ingresos, e incluso en el segmento de Asia Pacific estos han descendido un 15% respecto 2021.

Por otro lado, el beneficio neto aumenta un 8% y el BPA un 8,8%, dado que los costes operativos se han reducido esta diferencia respecto 2013. Esto es bueno, claro. Destacar, sin embargo, que en 2021 fueron negativos, aunque por lo que he entendido, el motivo no tiene nada que ver con las operaciones, sino con una liquidación de pensiones que se ha llevado a cabo en el pasivo de la empresa. Este es el problema de tener unos márgenes tan ajustados, y es que en 2022 se consiguió el récord y apenas llegaba al 6,4%.

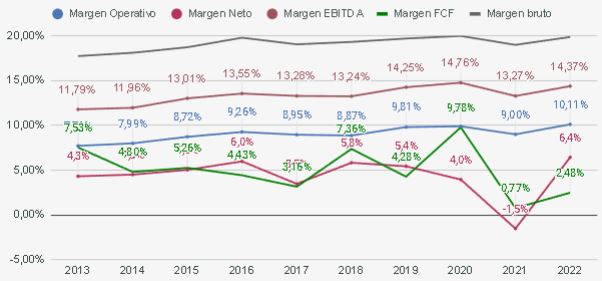

Ya veis que el margen es muy estable y roza el 20%. El coste de ventas y toda la mandanga es muy constante, aunque los costes operativos, como los de administración y financieros lo cierto es que sí que aumentan.

A más deuda más intereses a pagar.

Es por eso que el margen neto, que es realmente el más importante, es menos predecible y volátil, y por tanto, le afectan más gastos como los del año pasado en pensiones.

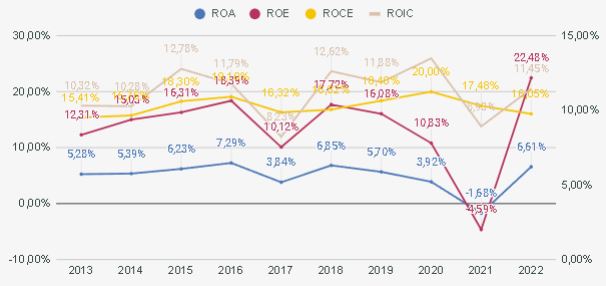

A parte del tema de la adquisición, 2022 en general fue un año positivo, tanto que para mí el ROE del 22% no es para nada real. Estimo que un rango más acertado sería entre 11/15%, puesto que tanto el de 2017 como el actual son irreales. En 2017 porque la venta de una pequeña parte del negocio retocó el beneficio.

De todas formas me parece un ROE notable, y además pienso lo mismo de los demás ratios del gráfico, menos el ROA, que es más bien aceptable. Me ha gustado ver, sin embargo, que el ROA de Sonoco es el más alto de todas las compañías nombradas en el apartado de la competencia, y por tanto que saca más rendimiento del activo que ellas.

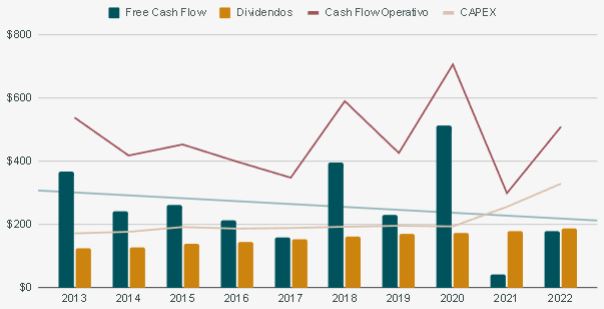

El Flujo de caja de la compañía es un 7% negativo, debido a que mientras el CFO se ha mantenido plano, el Capex se ha casi multiplicado x2 desde 2013. En este sentido, tanto en 2021 como 2022 el working capital ha sido el gran culpable del -0,6% anual de CFO.

Tengo que reconocer que un Capex tan relativamente elevado me ha sorprendido, y eso supongo que es debido a mi inexperiencia, dado que las compañías manufactureras sí que deben afrontar ciertas inversiones obligatoriamente. No tiene por qué ser negativo y, además, cada año hay suficiente CFO como para estas inversiones; ahora bien, el FCF se ve extremadamente afectado por eso.

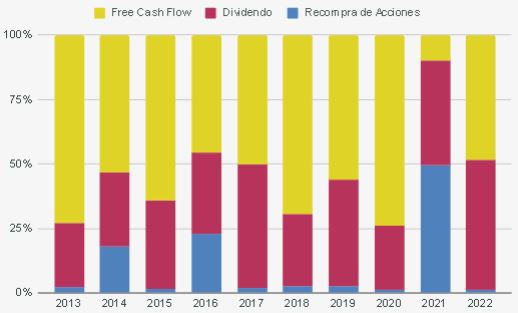

Por suerte para los accionistas, por norma general sigue siendo suficiente para poder repartir el dividendo, aunque como vemos en la gráfica, apenas pueden dedicar efectivo a la recompra de acciones. En cierta medida, es por eso que la directiva me parece buena, aunque quiero añadir que no me gusta que precisamente en 2021, con un CFO muy bajo, destinaran el doble de $ en la recompra de acciones que a repartir dividendo.

Sonoco lleva la friolera de 40 años aumentando el dividendo, con lo cual es una aristócrata según los estándares de un amante de los dividendos. Su rentabilidad es del 3,5%, aunque el precio de tanta longevidad es un crecimiento no demasiado elevado, del 5% desde 2012 y un 4,6% los últimos 5. Por este motivo, Sonoco no llega al 12% que me gusta con la suma de rentabilidad + crecimiento (Chowder).

Eso no le quita su atractivo del todo, eso sí, dado que además de una buena rentabilidad, lo reparte con un payout muy reducido del 41%. Pero aquí hay posibles ajustes que hacer, dado que 2022 es el primer año que baja del 50%, y en 2017 y 2020 superó el 80%.

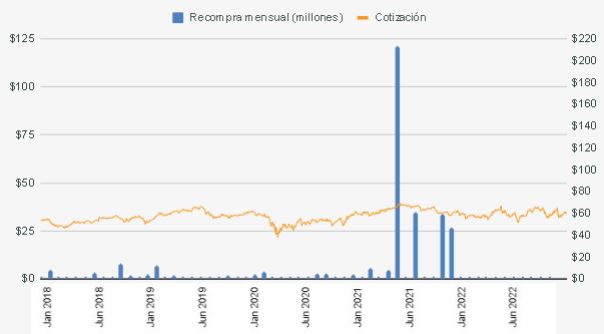

Todas mis buenas palabras para la directiva se van, creo, ahora a la mierda. Que cosas tiene la vida. Ya he dicho que no me parecía bien la recompra de acciones de 2021, pero ahora voy más allá y lo catalogo, creo, como un despropósito.

En 2021, la directiva autorizó una recompra rápida de acciones, y desde mayo hasta diciembre destinó unos $200 millones a tal efecto. Sé que hay diferencias entre una recompra normal de acciones y una compra acelerada, dado que aquí interviene un banco. Pero no sé muy bien cómo funciona.

Pero si todo funciona como creo, que alguien me explique el sentido de destinar tanto dinero a eso cuando el precio de la acción es la más cara de los últimos años. Justo en mayo de 2021 hacen la mayor recompra y, luego, cuando la cotización disminuye, nada, igual que en fechas anteriores. El PER no bajó de 19 en esos tiempos y, encima hay que pagar al banco, es que menudo despropósito. Una recompra que podría haber sido la ostia, en mi opinión, pierde todo su propósito. ¿Alguien que entienda de eso puede decirme si estoy equivocado? Por favor, que esté equivocado.

El CEO de Sonoco Products es Robert Howard Cooker desde hace 3 años y tiene bastante experiencia en el sector. La directiva, en este sentido, parece hacer muchas cosas bien, pero el tema de la recompra de acciones puntual de 2021 no me ha gustado nada.

Mientras que son competentes con el retorno del capital invertido y mucho con la capacidad de asignación de capital, puesto que su capacidad de reinversión es muy alta, el timing de recompra de acciones ha sido un gran punto negativo. Dado su historial de recompras, que es casi nulo, hubiera preferido que esperasen a una mejor oportunidad o que directamente se aplicaran el cuento de hasta 2021 y se olvidaran de ellas.

A parte de eso, diría que es muy importante ver cómo reaccionan a la deuda adquirida en 2022, y es que ya hemos visto que de cara 2025 sería vital poder afrontar pagos de manera más holgada.

Por otro lado, me gusta ver que todas las acciones que ha adquirido la directiva se condensa en los últimos 3 meses, que en mi opinión es cuando han empezado a estar algo devaluadas.

En este sentido, a mediados de febrero el mismo CEO ha adquirido 74 mil acciones a un precio de $60,71, aunque tampoco fuera un gran precio comparado con el de ahora. La mitad de acciones compradas en ese período son de él mismo, aunque según Yahoo Finance, la directiva solo posee el 0,47% de las que hay en circulación.

Finalmente las compensaciones son algo altas a mi parecer, sobretodo en 2021 que, a pesar de que el BPA fuera negativo, se embolsaron $16 millones. En 2022 fueron $23 millones, un 5% del beneficio total.

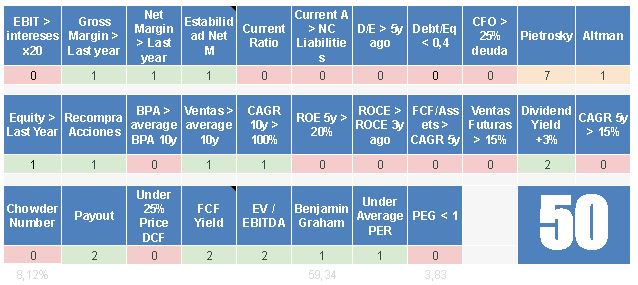

Teniendo en cuenta sus fundamentales, la puntuación de la empresa no es buena, con 50 puntos sobre 100. Como muchas de la lista, el FCF se ve muy afectado por el working capital, algo de lo que quiero hablar próximamente. Empresas muy buenas han bajado muchas posiciones por ello.

En cuanto la valoración, utilizando el método de Descuento de Flujos de caja me sale que no está para nada infravalorada; al contrario. Ahora bien, teniendo en cuenta que cuenta con un PER de 12 y uno futuro de 10, me lo miraría con más mimo, aunque sabiendo que la rentabilidad que calculo podría obtener, sumando el dividendo, sería de un 10/11%. No sé si he sido demasiado positivo con los números.

Otro punto a favor para la valoración, es la gráfica. Cumple estar por debajo de la MM1000 sesiones, aunque acaba de romper un soporte importante a $54/55. Es por eso que hay que tener mucho cuidado y establecer un punto de compra más bajo, sobretodo porque lleva 2 años por debajo la MM1000 sesiones.

Además, creo que pagar 12 veces es quizá demasiado arriesgado, eso sí, y me parecería un precio mucho mejor el del soporte en $48,5 de octubre de 2020, que establecería un PER de 10.

Hasta aquí este sucedáneo de análisis de Sonoco. Como siempre acabo más liado que al empezar, y sobre todo ansioso de saber si mis observaciones del apartado de recompra de acciones es un acierto o una metida de pata. Si alguien se anima a comentar estaría muy agradecido.