El Inversionador

Inversión en dividendos

En esta ocasión vamos a ver una compañía de un sector que siempre me pasa desapercibido pero que, a la vez, me encantaría que formara parte de mi portafolio. Eastman Chemical fabrica productos y materiales avanzados que pocos conocen y, en realidad, ni siquiera ven, pero que utilizan cada día.

La compañía nació en 1920 en Kingsport, Tennessee, USA, como Eastman Kodak y con el propósito de producir productos, especialmente químicos orgánicos y acetilos, para el negocio fotográfico. A partir de ahí se fue expandiendo e, incluso durante la Segunda Guerra Mundial, los muy granujas empezaron a fabricar bombas para su gobierno.

En los sesenta, Eastman ya producía fibras de poliéster tanto para prendas de vestir y muebles para el hogar, y poco a poco fueron ampliando sus productos y sus aplicaciones, volviéndose indispensables tanto para gran cantidad de artículos con aplicaciones en la vida cotidiana como industriales. En 1994 Eastman Chemical se separó de Eastman Kodak y sí, Kodak, la Kodak. Aquí podéis leer su historia completa.

Actualmente, Eastman separa sus productos en 4 segmentos distintos: Additives & Functional Products (AFP); Advanced Materials (AM); Chemical Intermediates (CI), y Fibers. Aquí podéis ver todos los productos y sus mercados.

Este segmento manufactura distintos tipos de materiales utilizados en productos de la industria del transporte, el bienestar y cuidado personal, alimentos, agricultura y alimentación, construcción y edificación, tratamiento de agua y consumibles de energía, y consumibles para mercados especializados y electrónicos.

Las resinas adhesivas que fabrica son de hidrocarburos y colofonias. Los productos de la línea de nutrición animal son soluciones a base de ácido orgánico, tanto para la preservación de alimentos como higiene y bienestar de los animales. Los aditivos para el cuidado de las plantas se basan en derivados de la amina útiles para la producción de floculantes, fumigantes, fungicidas y productos para regular el crecimiento de las plantas.

Los aditivos para tintas y revestimientos son polímeros y aditivos disolventes que incluyen coalescentes, disolventes y polímeros especiales, así como aditivos de pintura. Los fluidos especiales son productos de transferencia de calor y fluidos para la aviación; lubricantes para sus motores y turbinas, fluidos hidráulicos y solventes especiales para este método de transporte.

Finalmente, los aditivos para neumáticos incluyen distintos tipos de aditivos que mejoran su agarre en condiciones adversas, aunque Eastman vendió gran parte de esta línea en noviembre de 2021.

El segmento AM produce polímeros, films y plásticos de gran rendimiento para usos en el transporte, productos electrónicos, edificación y construcción, médico y farmacéutico, y comida y productos de esta índole.

Entre otros, son films utilizados para la preservación de alimentos, otros son recubrimientos y films de uretano para la protección de pintura, y también se utilizan tanto en el mercado de la construcción, principalmente para pintura y ventanas, como el automotriz, ya sea para los cristales o la carrocería.

Este es el segmento más cíclico de la compañía debido a períodos en que es difícil hacerse con los suministros, aunque como en todos los demás, son un tipo de productos que en períodos de inflación como el actual se desenvuelven muy bien, ya que la compañía aumenta los precios y, dada su necesidad, se siguen adquiriendo.

Aquí se incluyen distintos tipos de aminas, celulosas, alquenos y acetilos para disolventes, con aplicaciones en el mercado de la construcción, la salud y bienestar y el agroquímico.

Aquí podéis ver alguna de sus aplicaciones. Tampoco me voy a explayar demasiado en algo tan especializado.

Por último, aquí se incluyen fibras de acetato y triacetina utilizados principalmente en los filtros de los cigarrillos; fibras e hilos naturales (sin teñir) para prendas de vestir y tejidos para el hogar (muebles, camas, etc) e industriales, y medios no tejidos utilizados en aplicaciones de filtración y fricción, usados sobre todo en transporte, el mercado industrial y agrícola.

La página web de Eastman es bastante completa en cuanto los materiales y sus mercados, pero no los distinguen por segmento y para alguien como yo, relacionar el producto con cada segmento es una odisea tan grande que, básicamente, no la voy a realizar.

Su principal mercado es el Norte Americano, pero lo cierto es que las ventas están muy bien diversificadas por todo el globo, y a un muy buen ritmo de crecimiento respecto 2020, que tampoco era difícil teniendo en cuenta que el año de la pandemia disminuyeron significativamente.

Las barreras de entrada al negocio son elevadas dado que los materiales que fabrican son caros de producir, y es que la maquinaria que se requiere es muy específica y costosa, como veremos en el balance.

Los mayores competidores de Eastman son The Sherwin-Williams Company (SWH), PPG Industries (PPG), International Flavors & Fragrances Inc. (IFF), DuPont de Nemours Inc (DD), o Akzo Nobel NV (AKZA:AS), algunas de las cuales también veremos en el blog en el futuro. Junto a Akzo Nobel NV, Eastman es la que menos capitaliza de todas ellas y con un PER más pequeño, lo que nos podría beneficiar en caso de querer entrar en ella.

Lo que me queda claro es que sus productos tienen mucha salida y son tan necesarios como desconocidos para el público no especializado. Su mercado seguirá aumentando y se espera que Eastman siga creciendo con él. Es cierto que el mundo ha cambiado y cada vez se recicla, afortunadamente, más plástico, sin embargo, solo hay que ir al supermercado para darse cuenta que desaparecer, no lo hará. Es más, esta línea de sus productos, la de envases de comida y todo esto, en mi experiencia, no solo no se reduce sino que aumenta. La de comida envasada que hay sin necesidad, por Dios.

Eastman Chemical tiene una capitalización de $11 mil millones y un valor de $16 mil, lo que nos dice que cuenta con bastante deuda en su balance, como $5 billones. Todos los demás valores de la imagen son bastante interesantes y es por eso que me he decidido por esta compañía y no sus competidores.

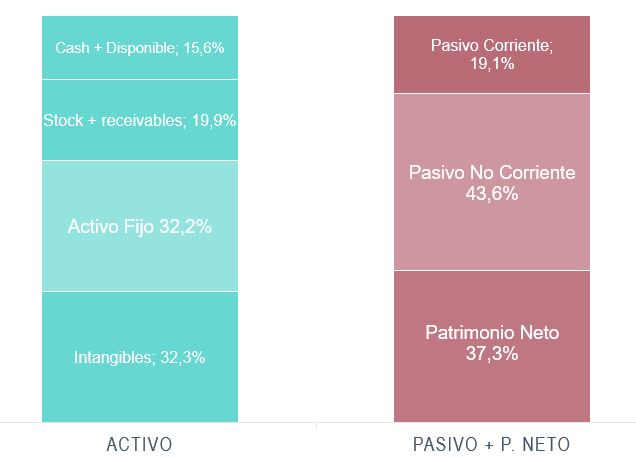

La estructura del balance de Eastman es bastante correcta, aunque un tercio de los activos sean humo, como diría Gorka de Eldividendo.com. No es algo en lo que fijarse demasiado, dado que la mayoría es fondo de comercio de adquisiciones importantes a inicios de la década pasada.

Con la venta y desinversión de parte del segmento AFP este se ha reducido un 20% en 2021.

El ratio entre corrientes es de 1,56, y siendo más importantes las cuentas por cobrar que a pagar, no hay que sobre analizar ese dato.

Otro tercio del activo es el activo fijo de la empresa, y es que como ya hemos dicho sus productos no son económicos de fabricar y el equipamiento requerido se hace pagar. También es cierto que estamos al nivel de 2014, más o menos como todo el activo en general. En cambio, el pasivo se ha reducido, y con él, los fondos propios han aumentado.

Un 37% de PN es mejorable, aún así, sigue aumentando lenta pero certeramente con lo que, teniendo en cuenta que este año se recompraron acciones por valor de $1000 millones, no hay mucho más que exigir aquí. Recomprar reduce los fondos propios y ya son $3000 millones desde 2013 destinados a este propósito.

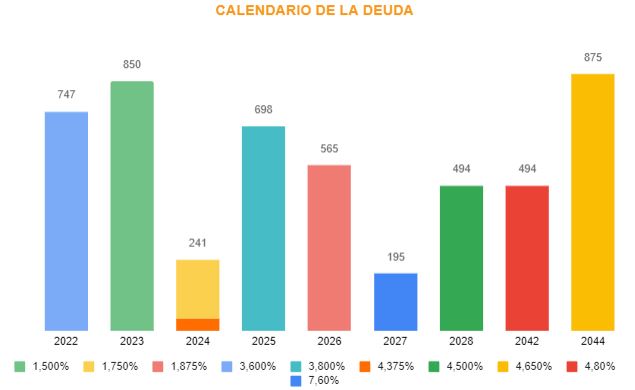

La deuda financiera podríamos decir que es medio significativa, x3,2 veces el EBIT, pero disminuyendo el apalancamiento año a año.

El interés medio es un 3,53% lo que es bajo y bueno, y el calendario de la deuda nos indica que no debería representar un problema en el futuro. Buena estructura de pagos y bien diversificada.

Las ventas de Eastman Chemical no son para tirar cohetes, con un 2,60% anual desde 2012. Van adquiriendo otros negocios para ampliar el suyo, siendo la de Taminco en 2014 muy importante por $2,8b, pero las ventas prácticamente no lo han notado.

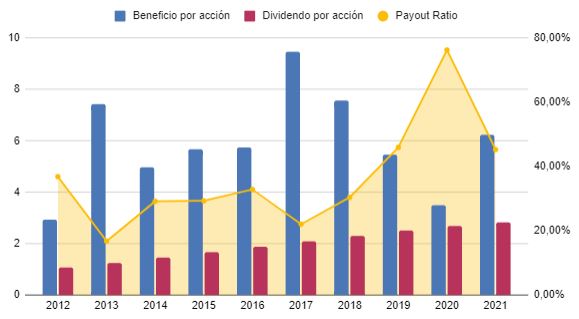

Ahora bien, el beneficio neto aumenta a buenos niveles, con un 7% anual y el BPA casi un 8%. Y eso que los costes operativos aumentan a algo menos de ese ritmo, aunque se mantienen estables a un 42% del margen bruto. Si el beneficio neto aumenta de esa manera es debido a que la tasa impositiva hasta 2017 era más alta que la actual. Ya lo he dicho en alguna entrada pero eso se lo deben a Donald Trump. Si os fijáis en la gráfica, el beneficio neto de los últimos 4 años es inferior al de 2017.

En cuanto el BPA, la empresa recompra acciones cada año y por eso aumenta aún más. Me gustaría poder decir que recompran a buen precio pero los últimos años eso no ha sido así. En 2021 destinaron $1b a ese cometido pero a un precio casi de PER 20. Este año parece que sí que le están dando al tema, así que probablemente tendrá un buen impacto al BPA de 2022.

Los márgenes de la compañía, yo creo que se pueden catalogar de buenos, pero son varios los motivos por los que nos quedaremos con decentes. Como los productos son tan caros de fabricar, el margen bruto es bajo, alrededor del 24%, pero lo compensa con un margen neto del 8,2%, que es bastante elevado en comparación. En el rango de +10% sería bastante más interesante, eso sí.

Todos ellos tienen, desde 2015, una tendencia bajista que mientras no es exagerada ni definitiva, es algo a controlar de cara el futuro. Por eso prefiero hablar de márgenes decentes y nada más.

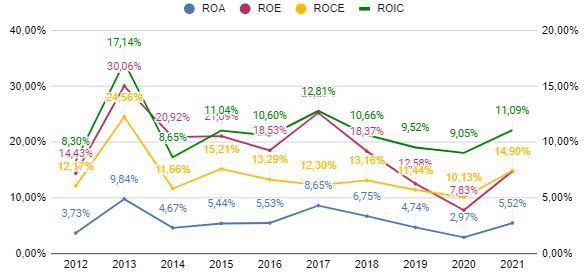

El ROA es bajo y me atrevería a decir que es normal que así sea por el tema del equipamiento, pero tenemos un ROE del 14,8% que se mueve en rangos aceptables. Juntamente a un ROCE del 15% y un ROIC estable alrededor del 10%, es una compañía con ratios de rentabilidad medios.

El apartado de flujos de caja de Eastman también es bastante decente. Mejor, diría yo, que los demás, tanto en cuanto el FCF permite repartir un buen dividendo y recomprar acciones de manera asidua.

El CFO aumenta un 3,5% anual y es bastante estable. Mientras, el CAPEX se sitúa como a 1/3 del mismo, lo que teniendo en cuenta la cantidad de equipamiento específico que necesita la compañía, se podría decir que está muy controlado.

En 2021 destinaron $1b a la recompra de acciones, y este año quieren superar esa cifra. Parece que tal inversión en recompras se debe al valor de mercado actual de la acción y, por tanto, me parece correcto que si la consideran infravalorada hagan un esfuerzo. Ahora bien, no lo dicen tal cual, así que simplemente puede ser que a partir de ahora se vuelva la tónica general. En ese caso, no me gusta, dado que entre dividendo y recompras se supera el FCF y eso se puede permitir de vez en cuando pero no por norma general si queremos un dividendo sostenible.

No hay que ser catastrofistas, ya que la directiva parece bastante responsable.

El dividendo de Eastman renta un 3,42% y va oscilando entre un 2,5-3,5%, con lo que es bastante interesante. No llega por los pelos al 12% del número de Chowder, aunque los últimos 5 años lo han incrementado un 8,4% anual. A empresas de este tipo les pido un mínimo del 6%.

Lo han incrementado los últimos 13 años y es un dividendo bastante seguro, dado que su payout no llega al 50%; 36% respecto su FCF.

Aparte del dividendo, la compañía recompra acciones anualmente a un ritmo del 0,8% anual, lo que nos da un 8% menos de acciones que en 2012. Entre una cosa y la otra se retribuye al accionista de manera notable.

Hay cierta lógica detrás de las recompras, si bien se fragua desde un punto de vista fundamentalmente empresarial; recompran cuando les va bien e intentan atinar algo el momento. Parece mejorable, la verdad.

Buscando en Google he visto que en 1998 Eastman fue llevada a juicio por el gobierno de USA. Se declaró culpable de tejemanejes con los precios de ciertos envases de comida y pagó una multa de $11 millones. Así más reciente no he visto nada raro.

La directiva actual lleva el negocio de manera decente, sin embargo, el tema de las compensaciones puede que se esté descontrolando. Hasta 2020 están en rangos decentes, pero en 2021 se destinó un 5% del beneficio neto a sus compensaciones. Eso son $10 millones más que 2019, ¡un 24%! (de $29,8 a $39,2 millones).

Puede ser que sea para compensar el 2020, que es cierto que se redujeron un par de milloncitos, pero desde luego me parece que el sueldo no es acorde al desempeño económico que han conseguido.

En relación a su actividad accionarial, los últimos 12 meses han vendido más acciones que han comprado.

El total de acciones compradas asciende a 173 mil y vendidas 189 mil.

Los últimos 10 años han devuelto a los accionistas, entre dividendos y recompra de acciones, el 67% de las ganancias acumuladas. Asimismo, El WACC de la empresa se sitúa en el 10,22% y su ROIC al 11,09%, lo que significa que Eastman Chemical generó algo más de retornos en sus inversiones que el coste del capital de las mismas. Un ROIC estable es positivo.

El coeficiente de habilidad (coeficiente de Gorka de ElDividendo.com) se sitúa en un 7,5, un rango medio pero suficiente para mis estándares, con lo que calificaría la compañía como invertible.

A día de hoy la acción está justo en la MM 1000 sesiones, y viendo que EMN tiene un componente algo cíclico, además de que muchas veces la encontramos bastante por debajo de ella, debería caer un 25% más para considerar invertir ahí.

Mi precio ideal de compra, sin embargo, sería incluso menor que el primer soporte marcado, como a PER 10. Teóricamente, a partir de aquí empezaría a obtener retorno de doble dígito. Me parece muy conservador pero no acabo de ver ningún motivo por el cual no aplicar un margen de seguridad importante.

¿Os parece demasiado conservador?

Hoy no me apetece indicar los puntos destacados de la empresa. Tendréis que leer la entrada completa para descubrirlos.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solamente la hago para aprender.