El Inversionador

Inversión en dividendos

Hoy vamos a seguir con la tónica tecnológica que ha cogido el blog en verano con una empresa muy ligada a Texas Instruments y Skyworks Solutions y su sector; Applied Materials. Conocía el nombre pero no sabía qué hacían. En un mes ha aumentado su cotización un 22%, con lo que me jode mucho no haberla analizado (por decir algo) antes.

He pensado que, como se tiene que acabar el mundo y la economía sufrirá como nunca antes y las acciones caerán un 80% y toda la pesca, analizarla. Hay que estar preparado en esta vida.

Con sede en Santa Clara, California, esta compañía produce equipamiento para fabricantes de semiconductores y circuitos integrados, sobre todo sistemas utilizados en las primeras etapas de fabricación de microchips. Sus productos, en consecuencia, se utilizan en gran variedad de componentes electrónicos. Es un sector que ahora mismo parece inacabable y con un mercado inabarcable.

Michael A. McNeilly fundó la compañía en 1967 con la intención de mejorar la tecnología, sin embargo, no fue hasta 1976 que la empresa se decantó finalmente hacia la fabricación de equipamiento para semiconductores como negocio principal. En 1984, Applied Materials fue la primera empresa americana en abrir un centro tecnológico en Japón, además de convertirse en la primera compañía dedicada a la fabricación de semiconductores en China.

A día de hoy cuenta con 27mil trabajadores, la mitad de los cuales en Asia.

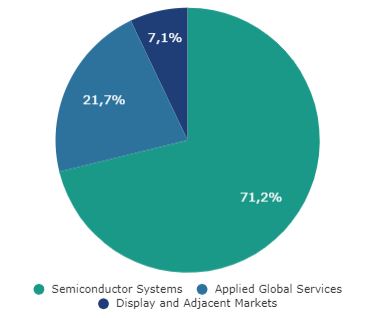

Applied Materials opera en 3 segmentos distintos; Semiconductor Systems, Applied Global Services, y Display and Adjacent Markets.

El segmento de Sistemas de Semiconductores fabrica una amplia gama de equipamiento utilizado en la fabricación de chips para semiconductores y circuitos integrados. Es tecnología que todos los productos electrónicos avanzados necesitan; desde smartphones y otros dispositivos móviles, servidores y todo tipo de ordenadores, hasta vehículos eléctricos y productos de almacenamiento, entre otros.

El 60% del equipamiento de este sector es para foundries, es decir, compañías que producen chips para otras que los necesitan pero que no los manufacturan, y principalmente chips lógicos, los cuales se utilizan sobre todo en los ordenadores.

El 40% del equipamiento se destina a chips de memoria, los DRAM, usados principalmente en servidores de datos y teléfonos móviles, y unidades de memoria flash para almacenamiento de datos.

Los productos de este segmento se fabrican en USA, Israel y Singapur.

El segmento de Servicios Globales proporciona soluciones integradas para optimizar el rendimiento y la productividad de equipos y fábricas, en cuanto incluyen repuestos y actualizaciones de productos, además de otros servicios relacionados, como la remanufactura de equipo desfasado y software de automatización para fábricas de semiconductores, pantallas y otros productos para la industria solar.

El quipamiento remanufacturado de este sector, se produce casi exclusivamente en Austin, TX.

Esta parte de la compañía realiza productos para la fabricación de pantallas de cristal líquido (LCD), diodos orgánicos emisores de luz (OLED), así como tecnologías relacionadas con la visualización para todo tipo de pantallas: TV, monitores, portátiles, tablets, smartphones y todo eso. Las fábricas de Applied que se ocupan de este tipo de productos, se encuentran en Alzenau, Alemania; y Tainan, Tawian.

Muy amablemente, Applied nos cuenta que la diferencia principal entre las tecnologías usadas en la fabricación de semiconductores y de pantallas reside en el tamaño de los sustratos utilizados, dado que para pantallas suelen ser de vidrio. También nos cuentan que los últimos 30 años la tecnología LCD ha dominado el mercado de pantallas y monitores, pero que la OLED lo hará por lo menos la próxima década, aunque los recursos necesarios para su fabricación son significativamente más elevados que las pantallas LCD.

En todo caso, Applied se ha erigido como una empresa vital para este tipo de tecnología, con lo que tienen mercado para rato.

Obviamente, el negocio principal de Applied Materials es el de semiconductores, con lo cual, su segmento destaca mucho sobre los demás, lo mismo que su crecimiento [26% de 2019 a 2020 y 43% 2020 a 2021] acorde con la demanda los últimos años de este tipo de productos.

Dado que, de manera aproximada, algo más del 75% de los semiconductores se produce en Asia (pag 10), las ventas de Applied son en su mayoría por esos lares; un 86%, con China como mayor representante, con 1/3 de ellas.

Sus principales clientes son Samsung Electronics, de Korea, TSMC, de Taiwan, e Intel, con un 20%, 15% y algo menos del 10% respectivamente. Aquí es inevitable tener clientes con tanta importancia debido a que la salida de su producto es muy específica.

Esta industria es muy competitiva y, como ha demostrado Intel, no hacer las cosas de notable para arriba puede significar una gran pérdida de impulso y, por ende, de clientes.

Applied Materials es la compañía con mayor cuota de mercado del sector, lo que siempre es bueno. Malo será si deja de serlo.

Los últimos 6 años han sido excelentes para el sector, y es que del TOP 5 la que menos ha crecido es Applied (-_-‘) con un 15% anual.

Vemos que de las 5, ASML tiene tanto mayor crecimiento como margen neto, con lo que parece que debe ser una gran empresa. Con un PER actual de 41 es probable que tarde en analizarla (por decir algo).

Esto solo son datos; la mejor compañía no tiene por qué ser la mejor inversión y, a día de hoy, la cuota de mercado de Applied Materials es superior. Ahora hay que averiguar cómo se desenvuelve la empresa.

Estamos ante una compañía que capitaliza practicamente $100 mil millones, lo que ya es un tamaño considerable. Desde que comencé a escribir el análisis (por decirlo de alguna manera), la cotización a subido y el PER, en consecuencia, está en 15; algo que, sin ser muy elevado, es superior a lo que esperaba al inicio del análisis.

En este caso el dividendo es solo un complemento, dado que no renta ni un 1%. Está claro que para alguien que solamente analice el dividendo esta compañía no es la adecuada. Yo no me encasillo en inversor de dividendos, con lo que Applied Materials no queda descartada antes de empezar. En cuanto los demás datos, solo me llama la atención la reducción del 28% de acciones los últimos 10 años.

Parece que comenzamos bien con el balance de AMAT. Con la caja y poco más cubrimos el pasivo corriente de manera holgada, arrojando un ratio entre corrientes de 2,5.

El 63% del activo es corriente, aunque aquí hay incluidos $2000 millones de inversiones a largo plazo. Por desgracia no dan más información de dónde están puestos.

Por otro lado, me alegra ver que el activo fijo de la empresa no repercute demasiado en su balance, dado que el gasto intrínseco al negocio ya se descuenta, como veremos más adelante, en investigación. En cuanto los intangibles, la mayoría es fondo de comercio adquirido en 2011 con la adquisición de Varian Semiconductor por $5 billones, y que se ha mantenido plano debido a pequeñas adquisiciones en 2020. Este año han adquirido Picosun, una compañía finlandesa que les otorgará, con su tecnología en capas atómicas (ALD), mayor crecimiento en segmentos concretos.

La autonomía financiera de AMAT se ha ido manteniendo alrededor del 48% desde 2015; un buen rango en sintonía con el balance que estamos viendo.

Tampoco hay que profundizar demasiado en la deuda de la empresa, ya que prácticamente nos encontramos con caja neta. A corto plazo es nula y a largo plazo está plana en $5,4b desde 2017, siendo la caja $5b. Además, como el EBIT es de $7,2b y el pasivo corriente inferior a $6,4b tenemos una relación inferior a 1 y, por tanto, buena. Como curiosidad, el interés medio de la deuda es de 3,72%, lo que está bastante bien, sobre todo teniendo en cuenta que tienen bonos emitidos con un 5,127%, 5,879% y 4,361%.

Entonces, tenemos un balance bien estructurado y todo esto. Hay, sin embargo, un par de cosas que me gustaría saber interpretar mejor. La primera es el inventario, que aumenta al mismo nivel que el efectivo, aunque una cuarta parte del mismo sean productos acabados, con lo que esto supone; se quedan anticuados con el tiempo.

Lo segundo digno de mención, es la divergencia entre el crecimiento de los activos y los pasivos; mientras el activo se ha multiplicado x1,85 en 10 años, el pasivo lo ha hecho x2,7. Descuadra un poco todo, pero si nadie dice lo contrario tampoco lo voy a tomar como algo negativo.

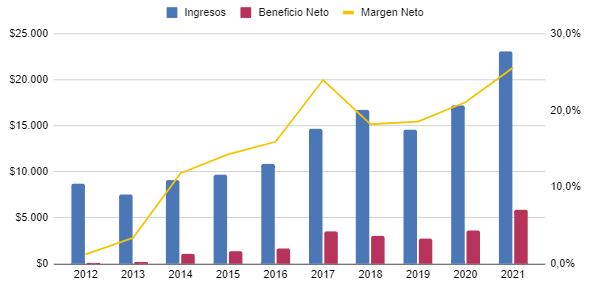

Las ventas de la compañía aumentan anualmente un 10%, sobre todo por sendos rallies en 2017 y 2021 por un 35% y 34% respectivamente. Los números de este apartado, en general, están inflados. El beneficio neto aumenta un 50% anual desde 2012. El pero es el siguiente:

Ese año el beneficio neto fue de $109 millones, cayendo de $1926 millones en 2011. Lo mismo con el BPA, que en 2012 fue de $0,09 cuando el año anterior había estado en $1,46. O sea, que no es todo oro lo que reluce, quiero decir.

Su negocio es excelente pero se resiente mucho en años con escasa demanda, como (dicen) que fue 2019. Es un poco obvia la cosa y aunque me cuadra con lo visto con Skyworks Solutions, no sucedió con Texas Instruments. Su gráfica no es impoluta, sino que va por ciclos, y en 2021 su ciclo fue alcista del mismo modo que sus resultados. Esto, de cara a la valoración es importante.

El BPA, como no podría ser de otra manera, también da números desviados, y como vemos con las ventas se puede distinguir cierto componente cíclico, aunque es cierto que la tendencia es muy alcista. Aprovecho para comentar que ayer (9/08), en este sentido, Micron Technology presentó resultados y su directiva comentó que la demanda de semiconductores está disminuyendo alarmantemente. Claro que a lo que refieren es que la demanda que provocó el COVID por el tema del teletrabajo y aburrimiento, se está acabando. Pues ya era hora.

Estos últimos años, los gastos en investigación han ido decreciendo su parte en el pastel del beneficio bruto, y ahora han llegado a representar un 22% del mismo. El I+D del negocio es intrínseco a él y totalmente necesario y la barrera de entrada más importante del sector, y debe quedar claro. Ahora está en punto bueno, pero en 2013 un 44% del beneficio bruto fue a parar aquí y suele estar al 30%.

Los márgenes de Applied Materials no son los mejores del sector pero están cerca. Y además, como siempre nos gusta ver, aumentan. El bruto ha pasado de un 38% en 2021 a un 47%; y el neto está al 25%.

Ambos me parecen excelentes y la tónica también.

Hay que tener claro, sin embargo, que los márgenes van en sintonía con el ciclo y en años regulares se nota, dado que los gastos son innegociables. 2018 y 2019 serían un buen ejemplo de eso, como también sucederá con la rentabilidad.

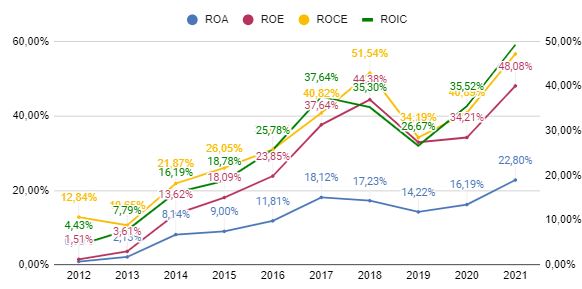

El ROCE no, y el ROE tampoco, pero en 2018 el ROA ya empezó a descender y en 2019 todos cayeron de manera importante. Aparte de eso, todos los ratios son excelentes y por eso, para aprender, es importante fijarse cómo y por qué lo son.

Applied Materials tiene un ROA del 22% lo que significa que la compañía es muy eficiente con su activo. Esto es propio de su negocio y me parece bien; ASML tiene un ROA de 19,4%. En cuanto la rentabilidad sobre el patrimonio (ROE), es de un 48%, lo que es una barbaridad. En años regulares el ROE ya era elevado, como en 2018, que era del 18%. Desde entonces, los fondos propios han aumentado un 60% mientras el beneficio neto un 327% y de ahí la subida tan vertical. ASML también pasó de un ROE en 2020 del 25% a uno del 58% en 2021, lo que quiere decir que 2021 fue la parte alta de un ciclo muy bueno para el negocio.

En este apartado volvemos a corroborar que cuando las cosas van bien, la compañía se desenvuelve magníficamente.

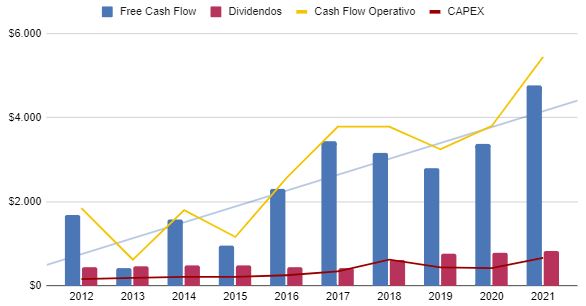

De nuevo, algo que se puede destacar, es lo poco intensiva en capital que es Applied Materials en relación las compañías a las que suministra. Nos referimos al CAPEX, claro, dado que en investigación ¡lo es un rato!

EL CFO aumenta un 11% anual, pero vemos que pasa lo mismo, años que baja y otros que se dispara.

Lo mejor es que genera un montón de caja y al tener un CAPEX reducido el FCF es muy alto, lo que da mucho margen de maniobra a la directiva con él.

En 2015 y 2018 se han recomprado acciones de manera agresiva y por eso con el FCF no hubo suficiente, pero es que esos años, el importe recomprado superaba el CFO. Es algo que se hace para beneficiar al accionista y con tan buenos números no supone un problema. En años normales con el CFO alcanza para todo holgadamente.

Applied Materials reparte dividendo desde 2005, aunque de manera desordenada y sin criterio definido, dado que tanto lo podían incrementar un 27% año a año, como lo podían congelar durante 5. Parece que los últimos 4 se han puesto serios con él, y lo han incrementado un CAGR 5y del 17%, con una rentabilidad actual del 0,87%.

El payout es un bajo 13,5%, y solo faltaría, con esta poca rentabilidad. Pasaron años complicados en 2012 y 2013 y fue cuando lo congelaron hasta 2017. Eso nos indica que la directiva actuó con prudencia y eso siempre es bueno.

Quizá una prudencia excesiva, sí, pero qué sé yo.

De esta manera, el dividendo de Applied parece un buen complemento para una posible inversión en la compañía, aunque para alguien que solamente mire el dividendo no sea así (aunque no tiene por qué).

El tema de las recompras está bueno. Recompran a más de un 3% anual y desde 2012 han reducido un 28% sus acciones. Su método consiste en repartir mensualmente sus recompras de manera más o menos equitativa. El precio medio no es el más bajo pero tampoco el más alto.

No he encontrado ningún gran escándalo o llamada de atención judicial a Applied Materials, aunque sí que es cierto que tienen juicios constantemente por pequeñas cosas, pero como todas las compañías. No hay fraude ni historias que nos hagan saltar las alarmas.Ya hemos visto que la directiva es algo prudente, y analizando sus sueldos y compensaciones sacamos la conclusión que es buena para la compañía. Desde 2012 a 2019 se pasó de compensaciones por valor de $50 a $32 millones, buscando, o por los menos eso parece, estar alrededor del 1,20% del beneficio neto en compensaciones. De 2017 a 2021 el % en ese sentido ha sido 1,14%, 1,22%, 1,18%, 1,20% y 1,16%. También es verdad que mientras en 2017 eso eran $40 millones, en 2021 son $69.

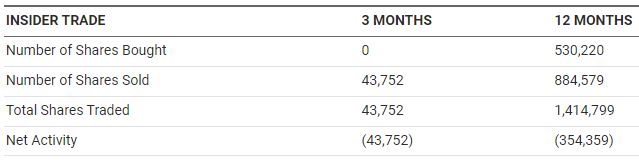

El último año han vendido más acciones que adquirido. Que no hayan comprado en los últimos 3 meses me parece raro, dado que es cuando más barata ha estado su cotización.

Su coeficiente de habilidad (de Gorka del Dividendo.com) es de 29, lo que es una barbaridad, y desvirtuado debido al poco dividendo que reparten. Lo que no es subjetivo, sin embargo, es que del beneficio acumulado de los últimos 10 años; $23 mil millones, han repartido $5,7 mil en dividendos y $17 mil en recompras. Es decir, han devuelto el 97% de los beneficios a sus accionistas.

Teniendo en cuenta todo esto, la compañía cumple mis estándares y por lo tanto la calificaría como invertible.

La gráfica de la compañía se asemeja bastante a las ventas de la compañía; sube en 2018 para descender 2019 y, dejando de lado los inicios de 2020, continúa subiendo para dispararse en 2021. La caída desde inicios de 2022 pareció una oportunidad, pero aunque fuera así, por ahora ya ha pasado.

Applied Materials no suele dar, si las cosas van bien, muchas oportunidades por debajo de la MM 1000 sesiones. De 2008 a 2013, sin embargo, podemos decir que vivió ahí; cuando las cosas no eran tan bonitas.

Las veces que ha caído por debajo, tampoco lo ha hecho demasiado; como que la ha rozado.

Teniendo en cuenta su tendencia y que, según dicen, la demanda de semiconductores ya se está reduciendo, para mí es necesario esperar que rompa la línea roja. Con esta empresa, es probable que no esperara demasiado para empezar a cargar, pero lo haría con prudencia.

Es una pena que la cotización rebotara a punto de llegar a $80, pero no hay que desesperarse porque siempre hay oportunidades. No estamos ante una compañía en la que debamos entrar sí o sí, de manera que la calma y paciencia son fundamentales. Si no se da, a otra cosa mariposa.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor, no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solo la hago para aprender.