El Inversionador

Inversión en dividendos

En esta ocasión traigo STORE CAPITAL (STOR) al blog; otro REIT, aunque esta vez, a diferencia de NHI y MPW, no tiene nada que ver con el sector de Healthcare :P. Es un REIT diversificado, de un solo pagador y, con a finales de 2021, 2866 propiedades gestionadas por 556 clientes diferentes en 49 estados de USA. La verdad es que sí hay algo del sector Healthcare pero encontramos clientes de todas las índoles.

STORE es un REIT que adquiere edificios en USA (y UNA propiedad en Canadá) y luego los alquila con el modo triple-net; eso es que el inquilino se encarga de todos los gastos intrínsecos a la propiedad; IBI, seguros, mantenimiento y toda la mandanga. El arrendatario, a cambio, adquiere el poder de decisión sobre qué hacer en el inmueble.

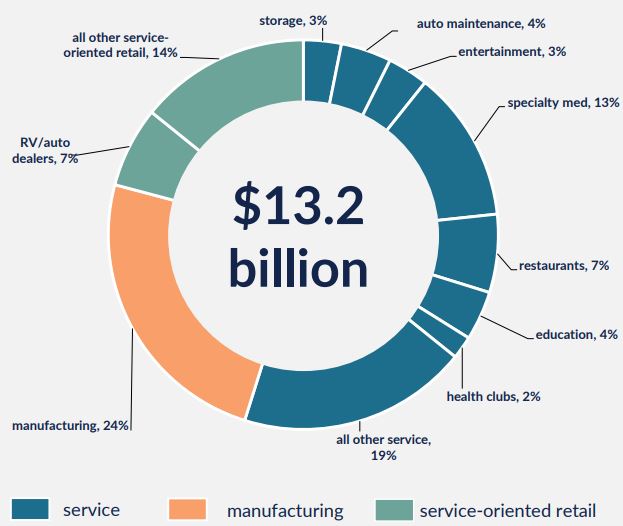

STOR está muy diversificado, en el sentido que no se centra en un tipo de negocios, y alquila propiedades a todo tipo de clientes. Un 47% son servicios, un 42% Retailers y un 11% fábricas.

En este documento podéis ver fácilmente todos los negocios de cada sector y cuanto representan en porcentaje. Solo indicar que el negocio con más representación son restaurantes, con un 7%; y que de los 556 clientes que tiene, Spring Education Group es el cliente que más paga a la compañía, representando solo el 3% de los ingresos.

El cliente con más propiedades alquiladas es US LBM con 126, una tienda de materiales para la construcción. Además, la tasa de ocupación de STOR es de un magnífico 99,5%, con lo que estamos ante un REIT que, por un lado, está totalmente diversificado y, por otro, es extremadamente eficaz colocando sus propiedades.

En cuanto la duración de los contratos, el 77% de los alquileres vence pasado 2031.

STOR ya es una empresa con cierto tamaño, $7,6 billones de capitalización bursátil, y como vemos con un valor de $12 billones; eso nos muestra que la deuda es bastante importante, con $4,3 billones.

Las propiedades de la empresa suman $9b en el balance, con lo que todos los demás activos son circunstanciales.

Lo más relevante es la deuda a largo plazo, $4,2b, con $130 millones a corto plazo.

La compañía sigue en su fase de expansión y aumentan propiedades cada año sin pestañear, y planean continuar creciendo tanto en propiedades como en diversificación.

La deuda total es de $4,3 billones, que parece bastante alta, y con un interés medio del 3,92% que está bastante bien.

Representa casi 6 veces el EBITDA, que no es adecuado pero tampoco para agarrarse de los pelos.

El ratio de la cobertura de intereses de STOR es de 3,23 y además lleva desde 2014 subiendo (o lo que es lo mismo, los costes financieros disminuyendo), con lo cual, la compañía está creciendo sin, a priori, endeudarse de manera peligrosa.

Las ventas de STOR crecen a un ritmo del 34% anual los últimos 10 años; un 13% de 2020 a 2021 , aunque a efectos del BPA se diluye por un aumento del 7% en las acciones.

De todas maneras, el BPA crece a un 10% anual desde 2016.

Al tratarse de un REIT sin embargo, más que el BPA nos centramos en els Funds From Operations (FFO), dado que al tener en cuenta las depreciaciones representa de manera más acertada el rendimiento potencial de las inversiones. En este caso el FFO aumenta anualmente un 14% desde 2016.

Comentar también que su margen neto es del 34%, verdaderamente alto, y lo mejor es que la tendencia es positiva, ya que venimos de un 20% en 2012.

En cuanto la rentabilidad, no sé hasta que punto son fiables los datos del ROA y ROE, en el sentido que con unos fondos propios tan elevados y necesarios, se hace difícil obtener buenos ratios. Actualmente están al 2,7% y 5,2% respectivamente, pero, otra vez, lo más positivo es que en ambos casos la tendencia es alcista.

Con el apartado de los flujos de caja comprobamos de primera mano que STOR continúa adquiriendo propiedades, un valor de $1,4b en 2021, lo que supone un x2,3 su CFO, y por eso se hace necesaria la emisión de deuda y la emisión de acciones.

En la gráfica contigua podemos ver la tendencia creciente del FCF, y por eso tanto los márgenes como la rentabilidad siguen aumentando.

El dividendo es una parte importante de estos negocios y en este caso es creciente y con la misma tendencia que todo lo demás. La rentabilidad actual es del 5,6% y en base los FFO suponen un 78% de los mismos.

Como ya hemos dicho, la emisión de acciones es normal en este tipo de REIT’s, y lo hacen a un ritmo del 9% anual los últimos 10 años. Me gusta ver, sin embargo, que de doblar (56%) las acciones en 2015 han pasado a un 6,7% en 2021.

Si normalmente ya tengo dudas de cómo calcular el valor intrínseco de una acción, en el caso de un REIT todavía lo tengo menos claro. Así que, a pesar de que me gustaría poder alguna aproximación en este sentido, lamentándolo mucho, no va a poder ser. Dejo mis conclusiones, eso sí.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solamente la hago para aprender.