El Inversionador

Inversión en dividendos

No tengo una especial fijación en el sector de Healthcare, o al menos eso creo, pero lo cierto es que en este artículo vamos a ver un REIT de ese sector, Medical Property, y ya es el segundo, dado que vimos National Health Investors hace un tiempo -que por cierto, ha caído un 20% desde que la analicé (por decir algo)-. No se dedican a lo mismo, aunque ya aviso que el próximo REIT que traiga al blog también será del sector y hace casi lo mismo que NHI. Vaya, quizá sí tenga una fijación con este sector.

Medical Property Trust, Inc (MPW) es un REIT creado en 2003 que alquila instalaciones sanitarias por todo el mundo. Algo que me gusta mucho es que en este caso es verdad, tiene bastante diversificadas sus instalaciones, como veremos luego. Aparte de eso, la sanidad es un sector que siempre va a estar ahí, lo queramos o no. Nos hacemos daño cada día. Por cierto, el otro día estuve hablando con un amigo que es residente de trauma en un hospital, y no veáis la que están liando los patinetes estos eléctricos. Madre mía, las ostias que se mete la gente en estos trastos. Me contaba que son mucho más graves que las de bicicleta, y la verdad es que tiene sentido. Aparte que van super rápidos es que la mayoría no lleva ni casco. Unas ostias… en fin.

El de Medical Property es un negocio fácil de explicar. Compran instalaciones sanitarias y las alquilan con contratos a largo plazo- esto es importante, su contrato medio mínimo es de 15 años- y el inquilino hace frente a casi todos los costes de la propiedad, y también realizan préstamos hipotecarios a operadores del sector sanitario.

Aviso: Se ha de tener en cuenta que esta empresa adquiere nuevos negocios y realiza operaciones a mansalva: a 19 de febrero de 2021 tenía 430 propiedades, a junio de 2021 ya son 442. Para no complicarme demasiado la vida, he tomado la decisión de hablar con las cifras del annual report de 2020, tanto en cifras económicas como de propiedades.

Así pues, Medical Properties Trust, Inc, a 19 de febrero de 2021 poseía 430 propiedades, 404 de las cuales tenía alquiladas a 47 arrendatarios diferentes. De las 26 restantes, 5 son en forma de préstamos hipotecarios, 2 están en construcción, y lo demás son tierras e historias. MPW invierte básicamente en instalaciones que tengan que ver con el cuidado a los pacientes, tales como son hospitales y centros clínicos. Su portfolio a finales de 2020 lo componen estos activos:

Creo que no hace falta explicar cada uno de ellos, solo puntualizar que los centros de rehabilitación no incluyen por drogas y alcohol, sino que estas enfermedades se tratan en los centros catalogados de Salud Mental.

Medical Property tiene inversiones en 9 países; USA con el 57% y Reino Unido con el 23% representan el 80% de los activos, y Colombia en Sud América, Alemania, Suiza, Italia, Portugal y España en Europa, y Australia se reparten el 20% de los restantes. Por lo tanto su cartera está bastante diversificada al mismo tiempo que tiene mucho margen para el crecimiento.

A 31 de diciembre de 2020 ninguna de las propiedades representa más de un 4% de los activos, aunque hablando de los clientes, Steward tiene alquiladas el 22% del valor de sus propiedades. Son 36 instalaciones, las mismas que Circle Health pero con casi el doble de valor. Sus mayores 5 clientes tienen alquiladas unas 203 instalaciones de las 430, y el 87% de los alquileres totales vence a partir de 2030.

La página web de Medical Property Trust, Inc. es bastante visual, así que recomiendo que le echéis un vistazo, igual que la última presentación. Los enlaces están al final del artículo.

Obviamente lo mejor, o por lo menos lo que más llama la atención a uno de este REIT, es el dividendo del 5,63%. El número en rojo es la media anual a la que emiten acciones, y no nos debería alarmar, ya que es normal emitir acciones en este sector, para financiarse y poder seguir realizando adquisiciones. Un 17% es mucho, eso así, y como veremos luego también están emitiendo grandes cantidades de deuda, por lo que sí que es algo a analizar de manera más profunda.

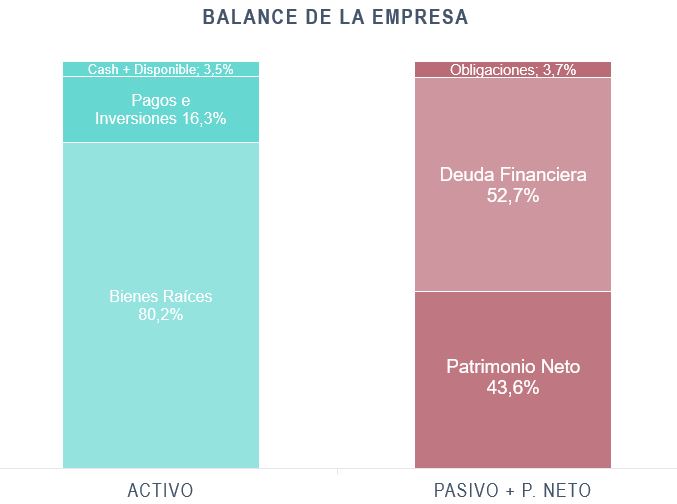

El mayor % de los activos de Medical Property como no podría ser de otra manera son sus inversiones de bienes raíces, que representan $14 mil millones. La mayor parte son edificios terminados y terrenos, pero también se contabilizan alquileres con obligación de compra, y el 9% de los activos son intangibles con una media de vida de 27 años y que se van amortizando anualmente.

Todo lo demás son inversiones en renta variable y caja básicamente, así que no hay demasiado a comentar.

El punto crítico del balance y de la empresa es su deuda, que roza $9 mil millones. Habrá un apartado solo de eso, así que por el momento decir que, en este sector, la deuda, aunque no deja de ser relevante, se acumula más que en otros. En este caso representa como $1,5 mil millones más que los fondos de la compañía y un x7 el EBITDA, excediendo los ratios con los que en principio estaríamos confortables.

La compañía sigue adquiriendo propiedades a punta pala lo que se traduce en un incremento en las ventas (y beneficio neto) de casi un 30% anual los últimos años. Lo único que no incrementa son los intereses provenientes de los préstamos hipotecarios, dado que ya vencieron algunos que tenían con Steward.

Por lo contrario, los intereses de su deuda financiera son elevados, pero me quiero referir a eso en el apartado correspondiente.

Del BPA estamos a los mismos niveles que 2016-2017. Este es el problema de emitir tantas acciones claro, el beneficio neto es casi el doble pero también el número de las mismas. No obstante, el FFO/Shares aumenta alrededor de un 5% anual; este indicador es más utilizado en este sector para calcular las ganancias, dado que tiene en cuenta tanto las ventas de propiedades como la depreciación de los activos.

En este sentido, considero que sería preferible ver la compañía como una inversión a muy largo plazo y no me fijaría demasiado en eso. Además del incremento en ventas del 30% tendríamos un dividendo muy alto, algo en que pensar si surgieran dudas.

Personalmente, cuando miro los flujos de caja de una empresa quiero ver que con el CFO se pueden hacer los arreglos necesarios tanto en inversiones como financieramente. Bueno, pues no es el caso con los REIT’s; Medical Property, con el CFO, compra pipas. El año 2020 generó $617 millones en CFO y, solo en adquisiciones, gastó +$4 mil millones. Con los flujos de caja me da la sensación que se están excediendo un poco, la verdad.

La deuda es un problema, claro, pero es solo consecuencia de una estrategia, y a eso es a lo que me refiero, si no es demasiado atrevida. El flujo de caja para inversiones representa de manera sistemática varias veces el CFO, y lo mismo con el financiero. Cada año se emiten más deuda y acciones, y sí que antes pensaba que todas las empresas del sector tenían que hacer esto para obtener beneficios, pero a medida que voy aprendiendo e informando, he encontrado varias que no necesitan ni adquisiciones ni emitir deuda para generar beneficios crecientes. En todo caso, eso es valor si como accionista te compensa o no.

En este artículo obviaremos el apartado del dividendo y buybacks. El dividendo ya hemos dicho que era del 5,63%, y crece a un 4,18% anual los últimos 5 años. Es un REIT y por lo tanto debería repartir el 90% del beneficio entre los accionistas. Calculando el Payout en base el FFO, sin embargo, está a un 75%, lo que nos da un margen de seguridad importante. Por el otro lado, Medical Property emite acciones cada año lo que diluye, como hemos visto más arriba, el beneficio de los accionistas de manera considerable.

Llegamos al apartado de la deuda, un apartado sin duda transcendental si estuviéramos interesados en MPW. A ver, lo primero que tengo que decir es que hasta hace unos días englobaba la deuda financiera toda la deuda de la compañía, sin entender del todo que había de distintos tipos (bonos, préstamos…). Eso para que entendáis, si es que no lo habéis pillado todavía, que no tengo ni puta idea de lo que hablo. Lo próximo a que quiero dedicar esfuerzo es en aprender a dilucidar qué tipos de interés son adecuados para cada situación, y tal.

El caso es que la deuda a finales de diciembre de 2020 sumaba $8.865 millones, 7,3 veces el EBITDA. Aunque en al artículo de NHI dijera que un ratio 6,1 veces estaba relativamente bien, lo cierto es que cuanto más bajo, mejor. Hay que tener en cuenta, sin embargo, que estamos hablando de un negocio con un 30% anual de crecimiento, por lo que yo no me atrevo a hacer demasiadas conjeturas. Lo tangible, aquello que sí puedo contar, es lo que sigue.

Según dicen, el 96% de la deuda es a plazo fijo (supongo que son los 2 primeros de la imagen), y como veis, está bastante diversificada a lo largo de los años. En junio de 2021 esto ha cambiado un poco; como tenemos la presentación a los accionistas 2021, me vais a permitir que utilice una imagen que simplifica bastante el trabajo.

La deuda entre 2021-2023 no va a suponer ningún problema, e imagino que se aprovechará para liberar de los siguientes años, ya que en 2024 empieza el Tourmalet financiero. En 2020 se liberaron $800 millones que vencían en 2024 (5,5% y 6,37% de interés, que no sé si al amortizarla se reduce, pero que entiendo que no debería), y quedan $1b a tasa 2,45% a pagar a Bank of America.

Los años siguientes, con el ritmo de ventas actuales, no es descabellado pensar que no supongan un problema, la verdad. 2025-2027 será complicado, pero tienen 3 años para prepararse. De todas maneras ya lo tendrán pensado, imagino. Ahora sí que me siento inútil; no debería decir esas cosas. No sé si cómo funciona la refinanciación; ni sé nada de la deuda, ni familiar ni mucho menos corporativa y aquí estoy diciendo sandeces. En fin.

Para ver realmente la calidad de la deuda, también podemos calcular la cobertura de intereses de la misma. Este dato nos proporciona el margen de maniobra que tiene la compañía respecto los intereses que está pagando por la deuda financiera. Sería posible tener un ratio de deuda muy elevado, y aun así tener una cobertura de intereses alta, en cuyo caso descendería el riesgo de la compañía de meterse en problemas financieros.

Si calculamos las ganancias en base los Funds from Operations, lo propio es que hagamos lo mismo con este ratio, aunque en otros sectores se utilice el EBITDA. En el caso de Medical Properties el resultado no es muy halagüeño, para que negarlo;

Interest Coverage = FFO / Intereses ;

Interest Coverage = $757 / 357 = 2,12

Un ratio de 2,12 es muy bajo; significa que si el FFO de un año disminuyera un 55% por cualquier cosa, la empresa no podría hacer frente a sus obligaciones financieras.

Como siempre, no voy a dar más opinión de la expresada en el artículo; solo decir que al acabarlo tengo sensaciones encontradas con la compañía.

Esto solamente es un pequeño análisis de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.