El Inversionador

Inversión en dividendos

Análisis fundamental de National Health Investors (NHI), es una REIT (Real Estate Investment Trust) americana que recientemente conocí en uno de los canales de youtube que sigo. La primera REIT que revisé fue Realty Income Corporation (O) ya hace algunos meses, pero llegué a la conclusión que, a pesar del modelo de negocio y los resultados, que parecían atractivos, probablemente estaba demasiado cara (la volveré a analizar dentro de poco, ahora que sé un poco más).

National Health Investors es una REIT de atención médica establecida en Maryland el año 1991, que opera en Estados Unidos y se especializa en la compra-venta de instalaciones de atención médica para su posterior arrendamiento, financiación de hipotecas y pago de deuda de empresas de la salud, inversión en comunidades de viviendas para personas mayores, tanto con vida asistida como vida independiente, así como centros de enfermería especializada, consultorios médicos y hospitales especializados.

A 31 de diciembre de 2020, NHI tenía inversiones en 242 instalaciones médicas ubicadas en 34 estados; 162 de las cuales viviendas para personas de la tercera edad, 75 centros de enfermería especializada, 3 hospitales y 2 edificios de oficinas médicas. Sin contar la oficina corporativa de la empresa, valorada en $2.689.000, la inversión consistía en propiedades con un valor original de $3.262.381.000 y alquiladas de manera principal con contratos de arrendamiento de triple neto (el arrendatario se ocupa de todos los gastos de la propiedad) a 34 arrendatarios, con valor en libros de $297.373.000.

Los ingresos los obtiene de manera principal de alquileres e intereses hipotecarios. Del total de ingresos de 2020, $332.811.000, el 92,3% provienen de alquileres y el 7,7% de la suma de intereses hipotecarios y otros recibos pendientes.

NHI clasifica todas las propiedades de su cartera como viviendas para personas mayores (Senior Housing) y instalaciones médicas (Medical)

A 31 de diciembre de 2020 la cartera de NHI incluía 151 Senior Housing arrendadas a distintos operadores, basadas en las necesidades de los usuarios:

Need-driven Senior Housing

Discreationay Senior Housing

A 31 de diciembre de 2020 la cartera de NHI incluía 77 instalaciones médicas alquiladas a distintos operadores, 3 de los cuales mediante préstamos hipotecarios garantizados. Las instalaciones médicas del portfolio se dividen en:

Dadas las características especiales de las REIT, puesto que se benefician fiscalmente de repartir la mayoría de sus beneficios entre los accionistas, entre demás características, también se debe tener en cuenta, o analizar, en definitiva, de manera distinta de como lo hacemos para otras compañías. Me he servido de varios artículos para hacer esta lista de fundamentales y determinar claramente si es una empresa a considerar o no.

Lo más interesante es que la empresa sigue aumentando sus activos de manera orgánica lo que hace aumentar la deuda acordemente.

En este apartado, además de fijarnos como hacemos siempre en los ingresos totales y los ingresos netos, debemos tener en cuenta los Funds for Operations (FFO). El caso de las REIT, el ingreso neto enmascara las ganancias reales de la empresa ya que no tiene en cuenta la depreciación de sus propiedades.

Los ingresos de la compañía suben anualmente un 7% los últimos 5 años, si bien es cierto que lo hacen a un 18% los últimos diez, lo que indica que el negocio podría estar decreciendo, sin embargo, los FFO sí que suben de manera sólida así como el EBITDA.

Debido a los problemas económicos de la población, NHI ha visto reducido los ingresos por alquileres, de manera que el crecimiento se ha visto comprometido de manera natural este 2020, así que en todos los casos veo un 2021 con una tasa de crecimiento acorde a los últimos años.

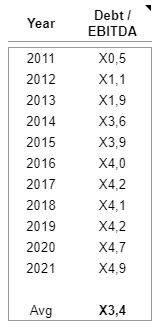

Respecto la deuda actual, el ratio debt/EBITDA de la empresa es de 4,9 veces y es de recibo decir que en 2011 era solamente de 0,5.

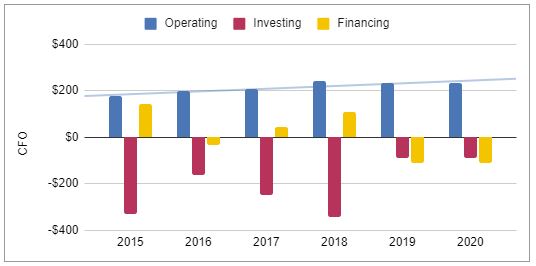

A excepción de algunos años que se inviertió más de lo que la empresa generó, los números de este apartdo son buenos, y el flujo de caja operativo ha crecido un 11% anualmente desde 2010.

La mayoría del flujo de dinero saliente es para seguir adquiriendo propiedades.

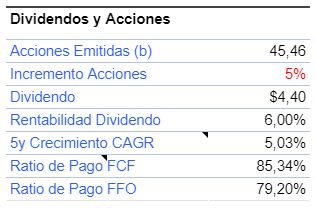

El dividendo de NHI es otro punto muy a favor para mí, con una gran rentabilidad por dividendo y con un crecimiento CAGR estos últimos años del 5%, todavía más.

Las empresas del sector acarrean más deuda que las empresas de otros sectores debido a su idiosincrasia, principalmente deuda hipotecaria.

Uno de los ratios más utilizados para analizar el nivel de la misma es mediante el EBITDA, considerando el valor entre la deuda y el EBITDA de 6,1 veces como el valor donde empezar a preocuparse.

El gran crecimiento de NHI se ve reflejado en el aumento de este ratio los últimos 10 años; por el momento llegando a 5 veces. El target de NHI es mantener este ratio entre x4.0 y x5.0.

También es importante evaluar el tipo de cobertura de intereses de un REIT, ya que como tiene cargas de deudas más altas de lo normal, es importante determinar la facilidad con la que la empresa puede pagar sus gastos por intereses sobre la deuda. Cuanto mayor sea el gasto por intereses, mayor será el impacto que tendrá en el flujo de caja de la empresa, obviamente.

Para calcular la cobertura de intereses:

Ingresos Operativos 2018 = $209241 Gasto por intereses 2018 = $45741

Cobertura de intereses = (-1 * $209241) / – $45741 Cobertura de intereses = 4,57

Ingresos Operativos 2019 = $220011 Gasto por intereses 2019 = $52733

Cobertura de intereses = (-1 * $220011) / – $52733 Cobertura de intereses = 4,17

Ingresos Operativos 2020 =$224918 Gasto por intereses 2020 = $49534

Cobertura de intereses = (-1 * $224918) / – $49534 Cobertura de intereses = 4,54

Así pues, la cobertura de intereses de NHI ronda las 4,5 veces, lo que significa que aunque los FFO de la empresa cayeran un 75% aún podría pagar sus obligaciones de deuda. Una cobertura de 4,5 es muy buena y siempre nos insteresará que se mantenga a estos niveles o superior.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.