El Inversionador

Inversión en dividendos

Llevo más de un año queriendo traer al blog el análisis, por decirlo de alguna manera, de T. Rowe Price Group, Inc (TROW), y es que esta empresa afloró rápidamente en mis inicios buscando empresas dignas. El problema era que me parecía que en aquellos momentos estaba demasiado cara; tanto como para considerar que tardaría años en acercarse a niveles en que pensar si invertir en ella.

Desde noviembre de 2021, sin embargo, la acción de T. Rowe Price ha bajado un 33% y, sin querer insinuar que sea momento de invertir en ella, y menos en un blog de alguien que no tiene idea alguna de inversiones, me parece que ha llegado el momento de conocer más intensamente el modelo de negocio y los datos financieros de esta compañía que se dedica a la gestión de inversiones y servicios financieros.

T. Rowe Price (TROW) es una compañía americana que se dedica a la gestión de inversiones, ofreciendo tanto fondos de inversión como servicios financieros en todo el mundo.

La compañía se fundó en 1937 por Thomas Rowe Price como asesoría de inversión, y en 1986, pocos años después de la muerte de su fundador, salió por fin en bolsa ya con sus propios productos de inversión como principal llamada de acción.

T. Rowe Price ofrece gran cantidad de servicios de inversión, tanto para inversores particulares como institucionales; tales como asesoría y estrategias de inversión personalizadas, como productos de inversión en sí mismos, seguros de vida de anualidad variable y fondos de inversión, que son la piedra angular de la compañía.

En 2021 la empresa ha ingresado $7671,9 millones, repartidos así:

Este es el segmento de TROW dedicado a los fondos de inversión y otros productos relacionados. El 61% de este segmento son las comisiones obtenidas en los fondos de inversión de U.S.A, y el 39% las comisiones de los productos ofrecidos a inversores

extranjeros y planes de seguros de vida de anualidad variable en U.S.A.

El otro segmento de la compañía incluye servicios administrativos en la asesoría de inversiones, como ayuda con la transferencia de fondos de inversión, contabilidad, distribución y servicios a los accionistas; servicios de broker y de fideicomiso. Esta parte del negocio representó el 7,5% de los ingresos de 2021.

En cuanto la distribución del activo gestionado, el 61% es en Renta fija, el 29% en multi-assets; lo que significa que combina distintos tipos de activos (renta fija, variable, bonos…), y el 10% en Renta fija. En esta sección de su página web está todo muy bien explicado.

A primera vista los números de T. Rowe Price son muy buenos, si bien es cierto que no está todo lo infravalorada que me gustaría. Normalmente, para empresas del sector financiero, busco un ratio de precio / valor en libros inferior a 1; y con TROW lo tenemos al 3,5.

Por lo demás, el PER es el más bajo por lo menos de los últimos 10 años, y 5 puntos inferior a la media de los 5 últimos. Paga un estupendo dividendo del 3,3% que incrementan a un 14,8% anual (5y), y con un payout ratio rondando el 32%.

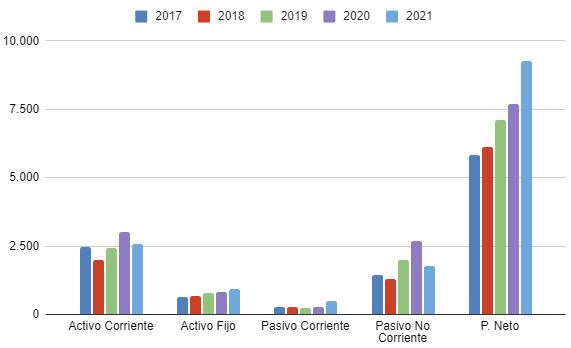

Aclarar que el balance de situación para este tipo de empresas es sensiblemente distinto a lo que veo siempre, así que es posible que me pierda alguna cosa importante. Para empezar, no distinguen activos/pasivos corrientes de no corrientes, por lo que los he catalogado a mi parecer: efectivo y cuentas por cobrar, como corriente; inversiones (como activo fijo), goodwill, propiedades e intangibles como no corrientes.

En todo caso, es bastante evidente que no habrá problemas de liquidez a corto plazo, dado que solo el efectivo + cuentas por cobrar cubren el pasivo. Y es que TROW no tiene deuda financiera alguna.

El valor más irregular es el goodwill, sin embargo, esto se debe a la adquisición de Oak Hill Advisors L.P. a finales de 2021, por unos $4200 millones, que ha aumentado el goodwill de unos planos $666 a $2600 millones. Este año realizarán un test de deterioro y ya veremos que sucede en el próximo 10K, por qué amortizar, no amortizan.

Precisamente, esta es la razón del aumento de Patrimonio Neto en 2021, que respecto 2020 es todo goodwill.

Un 80% de fondos propios es una barbaridad, y en empresas de otra índole afectaría la rentabilidad que se obtiene del dinero de los accionistas; no así en TROW donde su ROE supera el 30%.

La cuenta de resultados habla por si sola, y es que las ventas de TROW aumentan a un ritmo anual del casi 10% la última década. Del mayor crecimiento año a año en ventas, sin embargo, hemos pasado a inicios de 2022 a una caída de la cotización de más de un 35%, lo que no deja de sorprender. Más o menos.

El beneficio neto aumenta aún más, un 13%, dado que los márgenes también mejoran con el paso de los años. No es el caso del margen bruto, eso sí, que se mantiene bastante plano, aunque el neto ha pasado del 29,2% en 2012 al 40,2% en 2021, principalmente por la reducción

de la tasa de impuestos del 35% al 21% en 2017 -además de una mayor eficiencia fiscal-, y unos gastos administrativos más controlados.

Desde un punto de vista fundamental, entonces, la caída de la que hablaba antes no está justificada (o eso creo yo). Ahora, aquí entra en juego el tipo de negocio de T. Rowe Price; un negocio de comisiones que cuando la economía va mal, se nota. Con la crisis en 2008 las ventas decrecieron y la cotización descendió un 50% entre agosto de 2008 y febrero de 2009. Entonces, parece «lógico» pensar que ante la inflación más importante de las últimas décadas, subidas de tipo de interés y toda la pesca, la cotización se vea afectada.

La gráfica de las rentabilidades se ve genial, y es que refleja la realidad. El ROE es altísimo, pese a que el divisor sean unos fondos propios tan elevados; con el ROA pasa al revés, pues es elevado porque los activos totales, debido al tipo de negocio, son poquita cosa.

La gráfica de los flujos de caja, a diferencia de las demás, es un poco rara. Eso se debe a unos arreglos financieros que hace T. ROWE PRICE en el CFO con las inversiones, dependiendo del tipo de control que tengan sobre ellas; «VOE» o «VIE». Las «consolidan» o las «deconsolidan».

Os recomiendo leer la página 61 del 10K para más información.

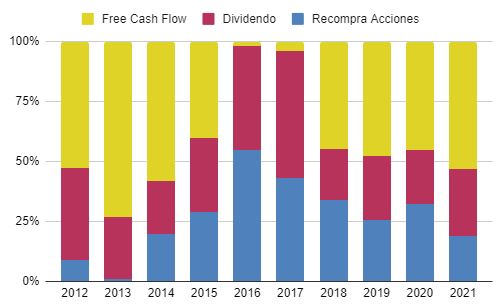

Teniendo esto en cuenta, la tendencia tanto del CFO como del Free Cash Clow es positiva, con lo que por el momento podemos estar tranquilos con los flujos de caja de la compañía. No es un tipo de negocio con demasiada necesidad de capital, con lo cual, la cantidad destinada a la recompra de acciones y reparto de dividendo puede y es muy alta.

El dividendo de TROW está a una rentabilidad del 3,4%, lo que es muy alta teniendo en cuenta la calidad de la empresa, y lo mejor es que lo han incrementado los últimos 36 años con un CAGR 5Y de más del 15%.

Por si fuera poco, TROW ha pagado dividendos extraordinarios en 2012, 2015 y 2021.

El payout ratio, además, todos los años menos 2015, que llegó al 85%, ya sea con dividendo extraordinario o no, no ha superado el 55%; 38% en años sin d. extraordinario. Personalmente, doy mucha importancia a este dato en las empresas que analizo, y como por ejemplo con 3M, puede resultar definitivo para adquirir una compañía o descartarla.

La recompra de acciones es otra manera que tienen las compañías de retribuir al accionista; y en este caso es algo que parece que disfrutan haciendo, porque no paran, oye.

A pesar de la calidad del dividendo, las recompras significan aún más desembolso para la empresa prácticamente cada ejercicio fiscal. En principio, lo más conveniente es recomprar cuando la cotización está más baja; la realidad es que no se suele hacer caso a esta premisa y la compañía no es la excepción. La cotización más baja de un año puede ser la más alta de los últimos 4.

TROW es estable en cuanto el reparto de su FCF -recordar que en 2016 y 2017 también, solo que por un cambio contable no se refleja en el CFO (FCF = CFO – CAPEX)-, y dada la naturaleza poco intensiva de capital del negocio, los accionistas son los que más se benefician. Casi todo el FCF va hacia ellos.

A mi parecer, esta es una de las compañías más interesantes que he visto en el Inversionador; más claro, imposible. Ojo, siempre hablando desde mi manera de invertir, eh.

Lo más importante es no volverse loco a pesar de esto, y si he tardado tanto en analizarla es, precisamente, porque estaba a precios que yo consideraba demasiado caros. Por muy buena que fuera no tenía sentido (para mí) pagar más de lo que considero justo. Y esto es algo que sigo a rajatabla.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada, ya que como siempre digo solo la hago para aprender.