El Inversionador

Inversión en dividendos

Hoy voy a tratar de sacar algo en claro de una compañía del sector financiero, concretamente aseguradora, Unum Group. Es una empresa que me llamó la atención por su dividendo y el reducido CFO Payout, y con el análisis fundamental la quiero conocer con más profundidad para saber si es adecuada a mi estilo de inversión.

Unum Group es una corporación con subsidiarias aseguradoras y no aseguradoras que opera principalmente en Estados Unidos, Reino Unido y Polonia. Unum es proveedor de beneficios de protección financera; sus productos incluyen discapacidad, vida, accidentes, enfermedades graves, servicios dentales, de la vista, y otros servicios relacionados.

Sus principales subsidiarias en Estados Unidos son Unum Life Insurance Company of America (Unum America), Provident Life and Accident Insurance Company (Provident), The Pau Revere Life Insurance Company, Colonial Life & Accident Insurance Company, Starmount Life Insurance Company. En el Reino Unido su subsidiaria es Unum Limited, y en Polonia, Unum Zycie TUiR S.A. (Unum Poland).

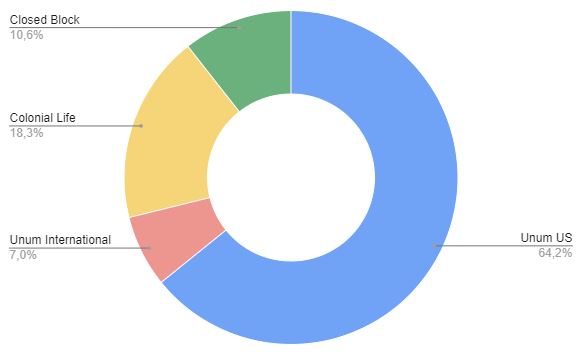

Unum reporta su actividad en segmentos distintos, los cuales explicaré ahora con más profuncidad. Los ingresos que generaron en 2020 se reparten en estos segmentos tal que así:

El segmento de Unum en Estados Unidos lo componen los seguros grupales de discapacidad; tanto para discapacidad a corto como a largo plazo, el producto médico stop-loss, y el servicio de administración de licencias y servicios administrativos para negocios, contratados según tarifa.

También ofrecen productos grupales de vida, por desmembramiento y por muerte accidental, así como líneas de negocio complementarias y voluntarias que incluyen productos individuales, como beneficio por discapacidad, productos dentales y de la vista.

Los productos de Unum US los emiten principalmente Unum America, Provident y Starmount Life, puesto que Paul Rever Life, aunque continúa atendiendo pólizas antiguas ya no comercializa nuevas. Los productos se comercializan través de los comerciales de la empresa, que trabajan en conjunto con subsidiarias y consultores independientes. En este segmento la oferta de productos va destinada a grupos de empleados de menos de 2000 personas y la oferta es la siguiente (por encima):pAG82

i. Discapacidad de corto y largo plazo: Venden productos grupales para beneficiar al trabajador en caso de discapacidad a corto y largo plazo. Brinda cobertura al trabajador por pérdida de ingresos en caso de ausencias por enfermedad o lesión a largo plazo. Dentro de este apartado también se incluye la línea de productos medical stop-loss, diseñada para proteger a los empleadores que lo tengan contratado en caso que los gastos médicos del trabajador excedan los umbrales acordados. El seguro grupal por discapacidad a corto plazo viene a ser lo mismo pero cubre hasta 26 semanas de enfermedad. Tenéis que pensar que en USA la salud va muy diferente que aquí, es más un negocio, así que los seguros son muy importantes.

ii. Group Life (…): Los productos de esta sección se venden a las corporaciones en beneficio de sus trabajadores. Group Life es un seguro de vida cuyo pago se vincula directamente al salario del trabajador; la parte de muerte accidental o desmembramiento es un beneficio adicional que se paga al trabajador o familia en caso de uno de esos supuestos atribuible a un accidente.

iii. Discapacidad individual: Los productos de discapacidad individual se ofrecen para complementar los planes de discapacidad grupal y lo normal es que vayan a cargo del empleador, aunque la póliza es personal e individual del trabajador. Este producto proporciona a la persona asegurada una parte de ingresos en caso de enfermedad o lesión. Normalmente la cobertura de ingresos varía entre el 30 y 75% de los ingresos mensuales.

iiii. Beneficios voluntarios: Estos productos se venden principalmente a grupos de trabajadores y se descuentan directamente de la nómina. Incluyen seguro de vida, invalidez, accidente, indemnización hospitalaria, cáncer y enfermedad crítica, y se ofrecen a título individual o familiar.

iiii. Visión y Dental: Estos productos se venden a los empleadores y benefician a los trabajadores. Los productos dentales incluyen distintos planes de atención dental, y los productos de Visión brindan una cobertura que incluye diferentes beneficios en distintos servicios oftalmológicos.

Esta sección de la compañía incluye las operaciones de Unum que tiene en Reino Unido y Polonia. Unum UK (Reino Unido) incluye seguros por discapacidad para grupos a largo plazo, seguros de vida en grupo y otras líneas de negocio complementarias que incluyen servicios dentales, individual, y por discapacidades y enfermedades críticas. Unum Polonia, asimismo, incluye de manera principal seguros de vida tanto individual como grupales.

No voy a entrar con más profundidad ya que al final con el nombre del seguro y la explicación de la primera sección, queda bastante claro. Para cualquier consulta os invito a leer el 10-K que, por si no os ha llegado, ha ganado el Premio Planeta 2020. Venga machotes.

Entre Unum UK y Unum Poland las ventas totales de 2020 fueron $90,5. La verdad es que no es mucho…-_-‘

Esta sección de Unum incluye seguros de accidentes, enfermedad e invalidez, donde están incluidos el mismo servicio para productos dentales y de visión que los productos Unum US, así como seguros contra el cáncer y enfermedades críticas que emiten Colonial Life 6 Accident Insurance Company, que comercializan para beneficiar al empleado ya sea de manera individual como grupal.

La diferencia entre Unum US es que en esta sección los clientes principales tienen menos de 1000 trabajadores. También quiero y necesito recalcar que explicar modelos de negocio de este tipo se me hace muy difícil. Es necesario tener eso en cuento puesto que la mayoría de gente no invierte en empresas que no entiende y si te lo paras a pensar, tiene su lógica, ¿no?

Las ventas totales de 2020 de la sección Colonial Life representaron $413,1 millones, repartidos tal que así.

Este segmento de las ventas consta de contratos y seguros que ya no se comercializan, principalmente de cuidado personal tanto para grupos como individual, discapacidad individual y otros productos.

La parte más importante de los ingresos de cada segmento es la parte de las primas. El total en 2020 de ingresos de primas fue $9378,1 millones:

A parte de estos 4 segmentos, que ofrecen los productos de la empresa, Unum diferencia otro al que llaman Segmento Corporativo. Dicho segmento no tiene en cuenta la oferta de productos ofertados sino que incluye los ingresos generados por inversiones y otros ingresos o gastos corporativos no asignados a una línea de negocio.

Analizar una empresa de este sector no es sencillo, a mi todo me sabe igual y la mayoría de productos ni los consumo ni los entiendo. Además, no es solo entender el modelo de negocio sino que los fundamentales, por si fuera poco, tampoco son iguales que en empresas de otros sectores.

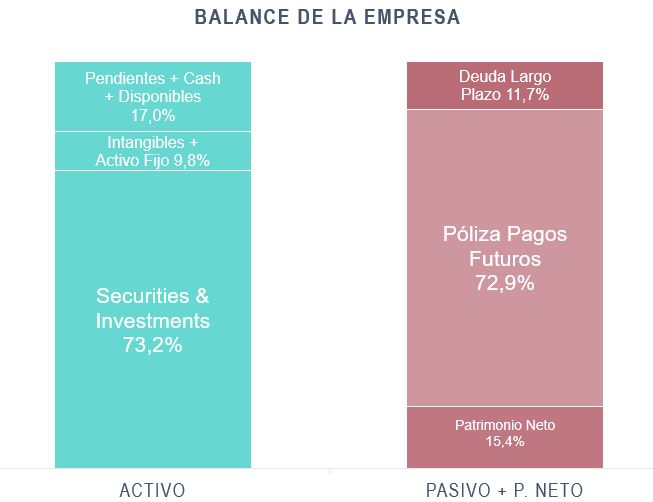

En el caso del Balanche Sheet, no nos encontramos los activos y pasivos separados por periodicidad, aunque no es difícil de interpretar.

En Unum Group como vemos la mayor parte del activo son Securities & Investments, que es la suma de lo que tiene invertido la empresa y los préstamos por póliza e hipoteca. El 85% son inversiones a renta fija. Aquí podríamos debatar si son demasiado conservadores pero no me siento preparado para opinar de eso, la verdad.

Los activos fijos prácticamente no han variado en 10 años, y entre ellos y los pendientes, la caja y equivalentes se podría hacer frente distintas contingencias.

A diferencia de empresas de otros sectores, la deuda a largo plazo, aunque no deja de ser importante no es lo que más debiera preocuparnos (creo yo, vaya). La deuda es realmente asumible, sin embargo, los beneficios futuros establecidos en una póliza es un pasivo obtenido por la empresa que en algún momento deberá hacer efectiva. En este sentido, al representar la mayor parte del Pasivo debe ser nuestra mayor preocupación. Aunque en 2020 el margen entre este Pasivo y la inversión total es corto ($51508 vs $51723 millones), Unum Group lo mantuvo alrededor de un 10%.

Otro concepto a destacar con Unum es que sus Retained Earnings van subiendo año tras año. Esto significa que la empresa a pesar de pagar dividendos gana dinero todos los años. Si no ganar y pagara más dividendo del adecuado, eso no sería así.

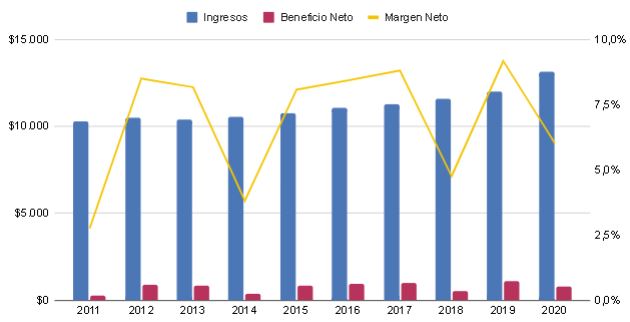

A diferencia de las ventas, el beneficio neto de Unum no es creciente. Los apartados donde creo que hay que hacer más hincapié son el beneficio por prima, que son los ingresos por la contratación del seguro y que queremos que suba siempre, Unum a un 3% anual los últimos años, y el pago de beneficios futuros (en este caso, del año) de lo que había hablado en el Balance Sheet. Eso si no estoy equivocado.

En 2020, a pesar que han aumentado significativamente los ingresos, el beneficio neto se ha reducido puesto que se han ejecutado más clásulas de las pólizas contratadas, casi un 20% más que 2019 debido al monotema. El margen Neto no es estable y tampoco sé si es tan importante como en otros sectores, pero la tendencia es de subida.

Como siempre, el flujo de caja es el apartado qué más tiempo dedico. Lo que me gusta ver es que a pesar que el CFO estos dos últimos años ha disminuido notablemente, el equipo directivo no se ha extralimitado usando caja sino que se ha adaptado con lo generado.

A priori la disminución del flujo de caja en 2020 no es preocupante. A mediados de 2020 Unum Group firmó un acuerdo con Global Atlantic para reasegurar las pólizas de discapacidad individual de su segmento Closed Block; por ello pagó $1084 millones a finales de año.

En principio tiene que ser algo bueno, aunque la verdad es que no acabo de dilucidar en qué beneficiará Unum en el futuro, no os voy a engañar. Intentaré seguir averiguándolo.

Si realmente esta bajada de CFO es fruto de un acuerdo y bueno para Unum Group, la compañía estará actuando realmente bien, a mi parecer. En primer lugar el Capex de una aseguradora no puede variar mucho, y no lo hace; por el contrario el dividendo aumenta de manera significativa pero, y es muy positivo, representa una pequeña parte del flujo de caja total. En el siguiente apartado lo veremos con más calma.

Como decía al principio, algo que me ha gustado ver en esta sección es que en ninguno de los últimos 10 años Unum ha utilizado más dinero para operaciones financieras + inversiones de lo que ha generado con las operaciones. Ni siquiera el 2020 que solo generó $598 millones sobrepasó este límite, ¡incluyendo dividendos (sin congelarlo)!

Solamente hay un par de datos de la imagen que no me gustan; EPS de 2014 y 2018. Lo demás hace esta compañía, a mi gusto, muy interesante.

En primer lugar el dividendo crece a muy buen ritmo; cierto es que en 2020 disminuye, sí. En 2021 tampoco sube demasiado, un 2,63%. Pero al contrario que la directiva de AbbVie, han decidido recortar un poco la subida en estos tiempos tan raros. Pues no me parece mal.

Lo que sí me parece mal es que en Seeking Alpha no se hayan enterado. Según ellos Unum ha cortado el dividendo en 2021, cortando así una racha de 13 años de subidas, cuando la realidad es que para el Q3 lo han incrementado. Lo anunciaron hace casi 2 meses así que han tenido tiempo de sobras de arreglarlo.

No me parece mal en el sentido que sea Unum Group fanboy ni nada por el estilo, simplemente creía que Seeking Alpha era más fiable. Aún así sigue siendo mi sitio favorito para consultas dividendísticas rápidas.

Bueno, el caso es que tenemos un dividendo del 4,13% en 2021, un Payout del 29% en un año con Beneficio Neto bajo de por sí por la cantidad de reclamos por beneficios de pólizas, y un crecimiento estupendo del mismo. Si tengo que ser sincero, el alto rendimiento del dividendo se debe a que desde enero de 2018 la cotización de Unum fue bajando de máximos históricos a $60, hasta $9 en marzo de 2020. Una buena ostia. Entre resultados obtenidos algunos quarters por debajo la media del sector, algunas inversiones que no dieron el resultado esperado y, un ratio de deuda muy elevado, parece que fueron suficientes para cultivar tal pegada. Aquí dejo un artículo de Yahoo Finance sobre eso.

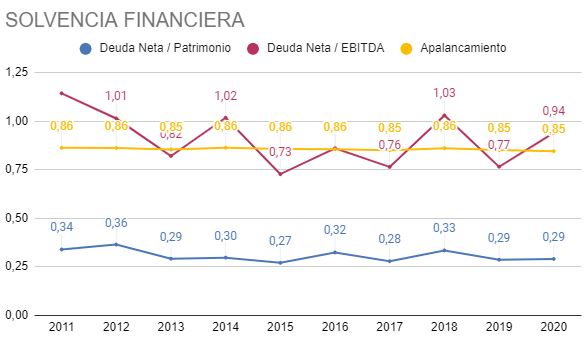

Yo desde el principio he dicho que escribo este blog para aprender, así que si lo que he escrito en este artículo no cuadra con lo que dice Yahoo Finance, probablemente no sea a mi quien tengáis que hacer caso. Me parece un poco exagerada esa caída, sí; y algunas afirmaciones del artículo también, también. A mi al ver que la deuda a largo plazo de Unum Group prácticamente era plana en 10 años, aunque fuera un 25% del capital, no me pareció demasiado grave. Sobretodo lo que pensé es que la compañía dedicaba mucho $$ a recomprar acciones y no tanto a pagar deuda, con lo que di por echo que no era preocupante.

Con AbbVie pensé enseguida que ahí había un gran pero, pero por alguna razón no me fijé tanto con esta empresa. Ahora, ahondando un poco más, veo dos cosas importantes. Una es que la tasa de interés media de toda la deuda es muy elevada, como un 5,5%. La segunda es que esta deuda es muy rara: no entiendo la deuda; no entiendo los motivos por que tienen tanta y no entiendo los plazos a pagarla. Ya me podéis poner un suspenso.

Además, es un tema que voy a dejar aquí. Una de los próximos análisis será Allstate, del mismo sector, en que intentaré profundizar más en este aspecto y hacerlo bien desde el principio.

En este apartado valoraré la situación actual de la empresa usando diferentes ratios, de manera simple y sin pretensiones, pero con la intención de conocer más a fondo la empresa. En este sentido usaré varios métodos que en principio son adecuados para empresas del sector.

La Rentabilidad sobre los recursos propios (ROE) se emplea para conocer cómo se está empleando el capital de la empresa. Cuanto más alto sea el ROE mayor será la rentabiliad que una empresa tiene en función de los recursos propios. El ROE medio de Unum Group entre 2011 y 2021 es de 8,34%. No es fenomenal puesto que la media del sector está alrededor de 8,9% en 2021.

Lo compararemos con el de Allstate, que tengo la sospecha será más elevado. Tampoco tendré claro si son empresas del mismo subsector hasta que haga el análisis.

Aquí tengo dudas. Obviamente este punto está relacionado con la deuda y esta entrada está repleta de discrepancias en este tema.

A primera vista la gráfica parece buena pero, francamente, leyendo el artículo de González Díez (2016:59) veo un par de cosas.

Al calcular el endeudamiento según la fórmula Pasivos / Fondos Propios, el ratio resultante es 5,5, lo que es una barbaridad. Representa que esto significa que la empresa tiene un exceso de financiación, lo que pasa es que, desde mi humilde opinión, la mayoría de pasivos no tienen que ver con financiación, sino con los beneficios para clientes de pólizas. Entonces, ¿no debería calcularse este dato simplemente teniendo en cuenta la deuda financiera?

El caso es que me doy cuenta que tengo un importante deficiencia de conocimiento en este tema de la deuda. Creo que a partir de ahora voy a llevar una lista de los temas más urgentes que un aprendiz de inversor debe tener en cuenta. A este punto le voy a dedicar la mayoría del tiempo, hasta que sea capaz de responder todas las cuestiones que me han ido surgiendo mientras escribía esta entrada.

No creo que esto sea motivo de reprimenda personal ni de terceros, más sincero no puedo ser. La parte de esta entrada en que se habla de deuda es una puta mierda. Lo sé.

El rendimiento de las inversiones de Unum el año 2020 es de un 4,2%. Teniendo en cuenta que la mayoría de la misma es de renta fija le doy un C+. Hace unos días leí un artículo donde se quejaban que las aseguradoras hacen inversiones demasiados arriesgadas. Supongo que en este caso dirán que son unos miedicas.

La verdad es que me estoy quedando exhausto. Solo me queda hablar de la valoración actual de Unum Group. Principalmente presentar el precio sobre el valor en libros, que está por los suelos, lo barata que está y todo eso. Pero doy por terminado el análisis aquí mismo. Tengo demasiados deberes! Y saturación.

Esto solamente es un pequeño y para nada presuntuoso análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.