El Inversionador

Inversión en dividendos

Hoy voy a realizar un análisis fundamental, como pueda, que no es poco, de una de las primeras empresas que me llamaron la atención el mes de agosto pasado, pocos días después de empezar a invertir y con solamente un ETF y una acción en cartera, AbbVie Inc. Será más difícil «analizar» esta empresa que tener un 25% de rentabilidad anual en la bolsa los próximos 25 años, palabra.

AbbVie Inc es una compañía biofarmacéutica con sede en Illinois que emergió en 2013 cuando la empresa Abbot Laboratories (ABT) escindió parte de su negocio. Mediante la investigación y innovación la compañía desarrolla i comercializa medicamentos y terapias avanzadas para abordar algunas de las enfermedades más complejas del mundo, principalmente inmunológicas y oncológicas. El handicap de AbbVie es que el año 2023 vence la patente de su medicamento fetiche, Humira, del que hablaremos más adelante, lo que está acelerando un cambio de paradigma en la compañía, que trata de paliar el esperado declive de ingresos en 2023 con adquisiciones un tanto agresivas, como reflejan su números.

En este sentido, su reciente adquisición de Allergan añadirá diversificación al negocio puesto que se expande a los sectores de la neurociencia, estética, así como el cuidado de los ojos e higiene femenina.

La empresa no divide sus productos en segmentos, sino que opera como un único negocio encargado desde desarrollar hasta poner a la venta sus productos.

No estaba seguro si profundizar tanto pero al final, para conocer bien la empresa cuanta más información tenga y entienda, mejor. Así que vamos a ver qué productos crea Abbvie y a qué tipo de enfermedades se destinan.

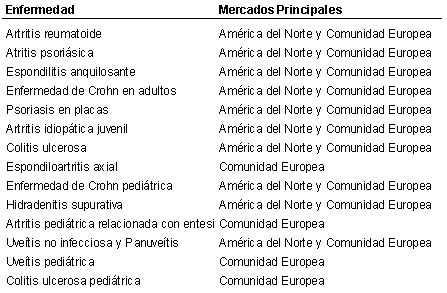

Los productos de esta sección se usan para enfermedades autoinmunes reumatológicas, dermatológicas y gastroenterológicas:

#. Humira: Humira es una terapia biológica que se administra con una inyección subcutánea. Está aprobada para tratar las siguientes enfermedades autoinmunes en América del Norte (USA, Canadá y México) y la Unión Europea:

Humira también está aprobada en Japón como tratamiento para el síndrome de Behcet y el pioderma gangrenoso, y además también se comercializa en otros países como China, Brasil y Australia.

En 2020 Humira representó el 43% de las ventas totales de Abbvie; bastante locura, pero está en disminución, lo cual me alegro.

#. Skyrizi: Skyrizi es una terapia biológica que se administra con inyección subcutánea y de manera trimestral y que actúa como inhibidor de la interleucina-23 (IL-23) para el tratamiento de psoriasis en placas de moderada a grave en adultos. Skyrrizi está aprobado en USA, Canadá y la Unión Europea y en Japón está aprobado para el tratamiento de la psoriasis en placas, psoriasis pustulosa generalizada, eritrodérmica y artritis psoriástica en adultos que no responden de manera adecuada a terapias convencionales.

#. Rinvoq: Rinvoq es un medicamento que se toma por vía oral de manera diaria, indicado para tratar pacientes con artritis reumatoide, una enfermedad que produce inflamación en las articulaciones e, incluso en algunos pacientes, dañar distintos sistemas corporales como la piel, ojos, pulmones y corazón y los vasos sanguíneos.

En 2020 las ventas de estos dos fármacos representó $2,2 billones y AbbVie estima que para 2025 sumarán más de $15 billones.

Los productos oncológicos de AbbVie sirven para tratar algunos de los cánceres más complejos y difíciles de tratar:

#. Imbruvica: Imbruvica es una terapia oral que se toma diariamente e inhibe una proteína llamada tirosina quinasa de Bruton (BTK). Imbruvica fue uno de los primeros medicamentos aprobados por la FDA (United States Food and Drug Administration) que la designó como una terapia innovadora y le otorgó cuatro designaciones distintas. He buscado un poco de información acerca de esto y no me acaba de quedar claro qué diablos significa.

El caso es que imbruvica está aprovada para el tratamiento en adultos con leucemia linfocítica crónica, Linfoma de células del Manto que hayan recibido al menos una terapia previa, Macroglobulinemia de Waldenström, Linfoma de zona marginal que requieren terapia sistémica y hayan recibido al menos una terapia previa, y la Enfermedad crónica de injerto contra huésped si han fracasado al menos una terapia diferente.

#. Venclexta / Venclyxto: Venclexta es un inhibidor de BCL-2 usado para tratar neoplasias hematológicas. Está aprobado por la FDA para tratar El linfoma linfocítico pequeño y la leucemia linfocític crónica, así como otros tipos de leucemia en combinación con algunos otros medicamentos en personas mayores de 75 años o bien con afecciones médicas que impidan el uso estándard de quimioterapia.

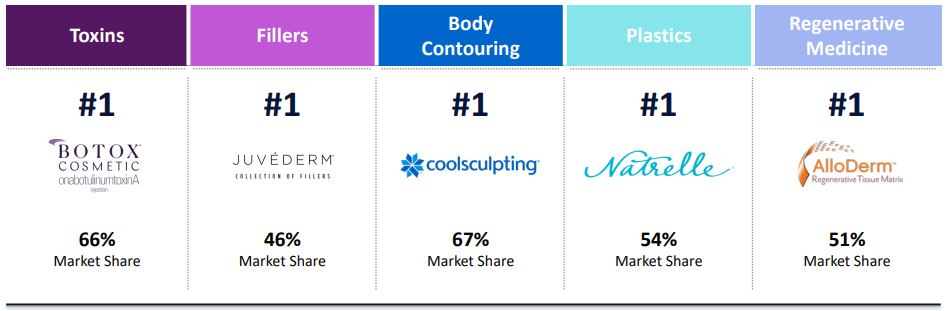

Esta sección del portfolio de AbbVie es totalmente nueva puesto que la ha obtenido con la compra de Allergan, y consta de toxinas y rellenos dérmicos, medicina regenerativa, contorno corporal y productos para el cuidado de la piel:

#. Botox Cosmetic: Botox es un inhibidor de la liberación de acetilcolina y agente neuromuscular bloqueante indicado para la mejora temporal en las líneas glabelares, o lo que es lo mismo las líneas de expresión entre las cejas, las patas de gallo y arrugas en la frente, en adultos. Algo que personalmente no usaría pero que en este mundo de Dios donde la apariencia lo es todo, pues triunfa. En 2002 fue aprobado por la FDA y ahora ya lo está en los principales mercados del mundo.

#. Colección Juvederm: La colección Juvederm es una cartera de rellenos dérmicos a base de ácido hialurónico aprobados para tratar la pérdida de volumen en las mejillas, mentón, los labios y la parte inferior de la cara. También está aprobado en USA y los principales mercados del mundo. Esto creo que lo he oído por la tele alguna vez; al menos lo de ácido hialurónico.

#. Otros productos: Algunos otros productos estéticos que comercializa AbbVie incluyen la tecnología de contorno corporal Coolsculpting, el tejido dérmico regenerativo Alloderm, implantes mamarios Natrell y las líneas de cuidado de la piel SkinMedica y DiamondGrow.

Los productos de la sección de neurociencia abordan algunas de las enfermedades neurológicas más complicadas de tratar. Son estos:

#. Botox terapéutico: El botox terapéutico es un agente bloqueante neuromuscular inyectado directamente en el tejido muscular que, en Estados Unidos, está aprobado para tratar las siguientes indicaciones:

#. Vraylar: Vraylar está indicado para el tratamiento agudo y de mantenimiento de la esquizofrenia, para episodios agudos de trastorno bipolar y para episodios agudos depresivos asociados al trastorno bipolar en adultos.

#. Duopa y Duodopa: Es un gel intestinal para tratar estados avanzados del Parkinson. En USA se comercializa como Duopa y fuera de USA como Duodopa.

#. Ubrelvy: Ubrelvy está indicado para el tratamiento agudo de la migraña en adultos, solo en USA.

Estos productos abordan nuevos enfoques para ayudar a proteger la visión de los pacientes:

#. Lumigan / Ganfort: Lumigan es un tópico análogo de la prostaglandina indicado para la reducción de la presión intraocular elevada en pacientes con glaucoma de ángulo abierto o hipertensión ocular, vendido en USA y grandes mercados del mundo. Ganfort viene a ser casi lo mismo pero aprobado en Europa y algunos mercados de Sud América, Oriente Medio y Asia.

#. Alphagan / Combigan: Alphagan es un agonista del receptor alfaandrenérgico indicado para la reducción de la presión intraocular (PIO) elevada en pacientes con glaucoma de ángulo abierto o hipertensión ocular. Combigan también está aprobada para reducir la PIO en pacientes con glaucoma que necesitan medicación adicional. Ambas están disponibles tanto en USA como en los mercados más importantes del mundo.

#. Restasis: Restasis es un inmunodepresor indicado para aumentar la producción de lagrima en pacientes que se presume está suprimida por una inflamación asociada a queratoconjuntivitis. Está aprobado en USA, algunos mercados de Sud América, Oriente Medio y Asia.

#. Otros: También se comercializa Xen, Durysta, Ozurdez y Refresh / Optive.

Los productos de AbbVie para la salud de la mujer son los siguientes:

#. Lo Estrin: Es un anticonceptivo oral indicado para la prevención del embarazo. Se comercializa en USA como Lo Estrin y en otros mercados del mundo como Lolo.

#. Orilissa / Oriahnn: Este fármaco está desarrollado para mujeres con dolor de endometriosis de moderado a severo, y la FDA lo aprobó como prioridad dado que representa el primer tratamiento oral aprobado para controlar el dolor severo asociado con la endometriosis en más de una década. Oriahnn por su lado, se utiliza para controlar el sangrado menstrual abundante debido a los fibromas uterinos antes de la menopausia.

#. Liletta: Liletta es un sistema intrauterino indicado para la prevención del embarazo hasta por seis años.

Fuera de la secciones anteriores, la cartera de AbbVie también incluye estos medicamentos:

#. Mavyret / Maviret: Mavyret está aprobado tanto en USA como en la Unión Europea para el tratamiento de pacientes de más de 12 años con infección crónica por el genotipo 1-6 del virus de la Hepatitis C con y sin cirrosis, así como por el genotipo 1 de la misma enfermedad.

#. Lupron: Es un producto para el tratamiento paliativo de cáncer avanzado de próstata, tratamiento de la endometriosis y pubertad precoz central, así como para el tratamiento preoperatorio de pacientes con anemia causada por fibromas uterinos. S

#. Linzess / Constella: Linzess es un producto para tratar el síndrome del intestino irritable con estreñimiento y la enfermedad idiopática crónica. En USA se comercializa como Linzess y fuera de USA como Constella.

#. Creon: Creon es una terapia con enzimas pancreáticas para la insuficiencia del páncreas exocrino.

#. Synthroid: Son tabletas que se utilizan para tratar el hipotiroidismo.

De estos dos últimos fármacos AbbVie solo tiene los derechos comerciales para USA y, además, los derechos para la venta y distribución del fármaco Synagis fuera de USA revertirán a AstraZeneca este año 2021 puesto que expira el acuerdo actual para su venta exterior.

La verdad es que el de AbbVie es un tipo de negocio complicado de entender. Si bien es verdad que reconocer qué medicamentos fabrica, donde los vende y toda la pesca no lo es, este tipo de compañías son mucho más que sus medicamentos actuales. Hay presente una sinergia de investigación y desarrollo, patentes pendientes y expiradas o a punto de hacerlo y cosas así, que lo dificultan todo mucho. Eso sin tener en cuenta que la mitad de lo que lees no lo entiendes.

En mi caso no he prestado mucha atención a todo eso, aunque sí que me he mirado el AbbVie R&D Deep Dive y la J.P. Morgan Healthcare Conference donde viene todo resumido. En mi opinión, leyendo estos documentos sin saber del tema hay dos opciones; una, que llegues a una conclusión del todo equivocada y si no lo es no lo sabrás, o dos, que interpretes que son los amos del mundo lo hacen todo bien y van a patentar y vender fármacos como gominolas los próximos diez años.

Así que yo he decidido que no necesito conocer todo lo que hagan ni que productos patenten sino la cantidad de dinero que genera.

Aun así, os dejo un vídeo que explica las fases de desarrollo de los fármacos y el enlace al apartado de ensayos clínicos de AbbVie donde tenéis mucha mucha información.

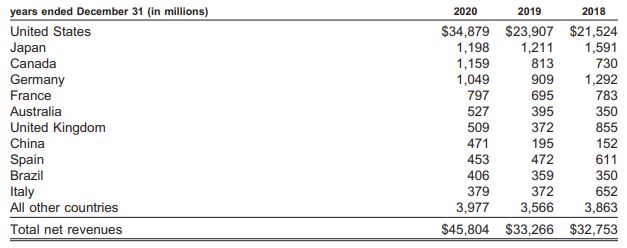

Las ventas totales de AbbVie en 2020 sumaron $45804 millones, divididas así:

#. Por secciones

#. Por Países

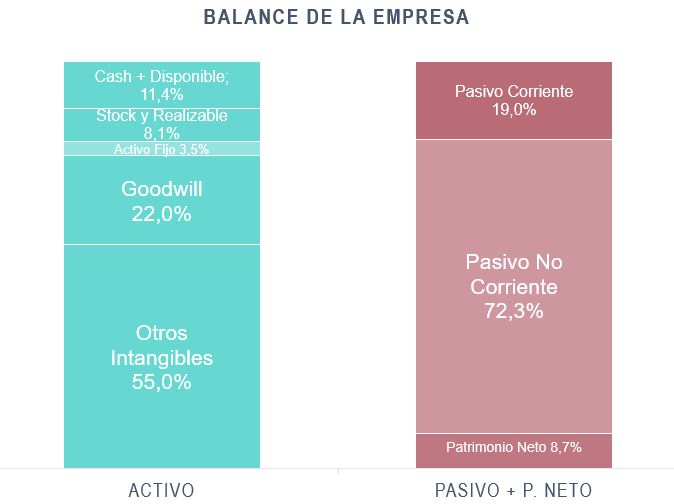

Por favor, antes de mirar el gráfico entre la relación de activo y pasivo, repito, por favor: expandid la mente y relajaos.

¡No me digáis que no he avisado!

Desde 2018 que el Fondo de maniobra de AbbVie es inferior a lo adecuado, sin embargo lo que llama más la atención no es eso sino la deuda a largo plazo y el poco patrimonio neto respecto cualquier otro dato.

El Patrimonio Neto es practicamente lo mismo que la caja y, además, en 2018 y 2019 fue negativo.

La Autonomía financiera, en consecuencia, es muy baja, 8,70%, y tambíen negativa los dos últimos años. Obviamente el papel que juega la adquisición de Allergan en este asunto es importante pero me viene a la cabeza que en 2018 Allergan aquí no pintaba nada así que no sé cual es la excusa.

La adquisición de Allergan ha supuesto más de $60 billones en intangibles, eso sí, pasando de $18b a $83. La mayoría en derechos de productos. En principio estos intangibles se amortizaran en unos 12 años.

Solamente la deuda financiera actual, sin embargo, suma más que eso, así que sí o sí este número debe empezar a reducirse desde ya si nose quiere tener problemas. Ahora, mi problema principal es que no sé identificar y justificar que realmente eso es un problema. En ese sentido voy a crear un apartado de Deuda para ver si soy capaz de al menos intentarlo.

Es motivo de honda satisfacción descubrir que, por lo menos, las adquisiciones de AbbVie tienen impacto en su número de ventas. Solo faltaría, ¿verdad? Pues no me cuesta imaginar alguna empresa que consiguiera tal hazaña, la verdad.

La realidad es que las ventas suben a un 8% anual, obviando el 38% del pasado año, y se espera el mismo crecimiento para la próxima década. Ellos esperan, para matizar.

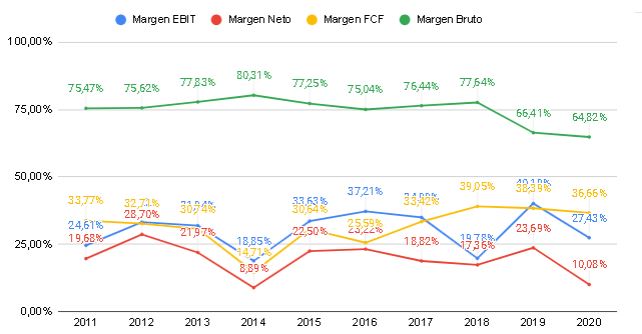

En 2020 los costes de producción has sido proporcionalmente mayores respecto las ventas que el año pasado, lo que como veremos ha reducido el margen neto; aunque si hay algo a destacar de AbbVie Inc son sus márgenes. Dichos costes sumados a los intereses de la deuda, más casi el doble de gastos administrativos han reducido el beneficio neto de manera notable.

También me ha llamado la atención que en 2018 y 2020 los impuestos que pagó la empresa fueron negativos. Por lo que estoy leyendo esto significa que fue USA quien pagó a AbbVie Inc y no al revés, lo que al final ha comportado que las cuentas se encuentren o encontrarán bajo investigación. Según la compañía las tasas impositivas difieren de la legal, el 21%, debido al impacto de operaciones en el extranjero; más o menos hacen los típicos malabarismos para acabar pagando menos por lo que parece, y es tan descarado que les da rabia a los americanos. Como que para compensar lo perdido fuera lo quito dentro. No estoy seguro de esto último así que por favor no me hagáis caso.

Durante los años 2011-2018 el margen bruto fue algo fuera de lo normal. Con la compra de Allergan ya han bajado a niveles más en consonancia con otras empresas del sector aunque ha arrastrado el neto con él.

Debería de subir y observando el margen FCF tengo la esperanza que así sea. Una empresa con buenos márgenes es una mejor empresa y si tiene tanta deuda como esta, aún más.

Quiero ahondar en algo que me ha sorprendido en relación el margen bruto y que va relacionado con el Capex. Mea culpa porqué nunca me había parado a reflexionar de manera coherente sobre eso. O sea, había pensado «joder pues compañías como esta se deben gastar un pastizal todo el día investigando y esas cosas»; pero claro, lo que no había pensado es que a diferencia de otro tipo de sectores como el industrial, no se utiliza tanta historia en el desarrollo de los fármacos. Un poco de intelecto, un microscopio por ahí, una pipeta por allá, y eso al final de mes no suma tanto como una prensadora hidráulica o yo que sé qué, ¿no? Pues eso. Ahora ya le he dado un par de vueltas, bien por mí. En fin.

Pues ya veis cuanto representa el Capex para AbbVie para su flujo de caja, un 5%.

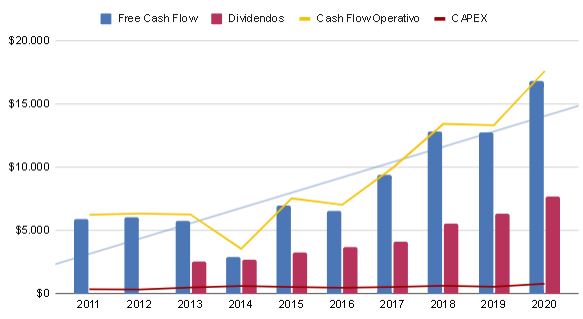

El flujo de caja para inversiones de 2020 refleja de la compra de Allergan por lo que es muy superior que el operativo, pero en años normales parece que las inversiones realizadas se hacen con cabeza.

AbbVie empezó a repartir dividendo en 2013 y desde entonces lo está subiendo un 10% anual, lo que en breve si no se corta va a volverse insostenible. De momento no debe preocuparnos puestos que los ingresos van en consonancia. También da que pensar la cantidad de dinero usado para recomprar acciones; más de $20 billones en 7 años, una barbaridad.

Las cuentas del flujo de caja de AbbVie Inc reflejan una compañía que es una máquina de hacer dinero, que no tiene miedo de endeudarse y que devuelve una barbaridad de $$ a sus accionistas.

Sin duda AbbVie se merece un apartado entero para hablar de deuda. Es la primera vez que veo una empresa tan endeudada y para alguien sin experiencia financiera de ningún tipo y que no ha tenido deuda en su vida, es difícil interpretar qué significa.

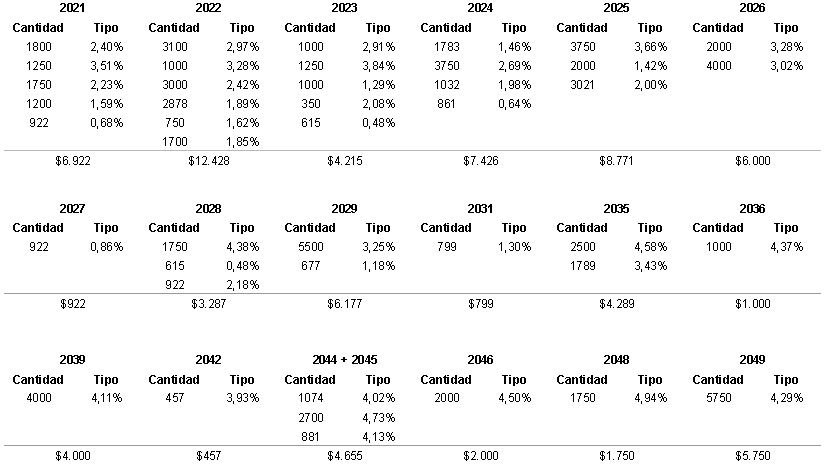

La deuda de AbbVie, mirad la imagen y salid corriendo:

Desde sus inicios se ha codeado con unos números de deuda muy altos. Está claro que para su estrategia tener los números de JNJ por ahora no es posible, lo que tenemos de averiguar es si AbbVie está yendo demasiado lejos y se está sobrendeudando. Lo digo en el sentido de la inviabilidad, es obvio que se está sobrendeudando.

De los $86 billones de deuda, $42 vencen hasta 2025. El año 2022 será el más complicado con $12b de pago de deuda; teniendo en cuenta que la patente de Humira no habrá vencido, con lo que las ventas en principio no decaerán, y que en 2020 hemos generado $18b de flujo de caja operativo nos tendría que alcanzar.

En lo que respecta la adquisición de deuda, En 2019 se adquirió $30 billones a un interés medio del 2,63% lo que, si no voy equivocado, es muy bueno. El problema es que las notas de deuda más grandes son loas que vencen más tarde y el importe es más elevado, por lo tanto la media del interés no es real. Esta me parece muy buena información, así que he hecho una tabla con la cantidad de deuda que vence cada año y el tipo de interés adquirido originalmente:

Vemos que a pesar que el monto total de deuda es colosal, se ha repartido de manera que la que vence cada año no sume demasiado. La deuda llega hasta 2049 y el tipo de interés incrementa a medida que lo hace el año de vencimiento. Lo que no sé, que intentaré averiguar, si las empresas pueden amortizar como una personal normal, que imagino que sí. En todo caso, analizarla así no da tanto vértigo, e incluso el tipo de interés no parece excesivamente alto.

El dividendo de AbbVie Inc es un 4,46% y su crecimiento es una locura. No creo que lo corten pero de cara los próximos trimestres no quedará otra que dejar de aumentarlo al mismo nivel.

Personalmente no habría empezado con el dividendo de manera tan agresiva. Es más sencillo que te la pegues cuanto más agresivo y pasado de rosca vayas.

Como ha bajado el beneficio neto el Payout está por encima del 100%, pero solamente a un 50% del cash flow operativo.

Como he dicho antes se han gastado unos $20b en recompra de acciones los últimos años, lo que les convierte en recompradores compulsivos de acciones. En 2020 debido a la adquisición de Allergan ha aumentado un 12% el número de ellas.

En cuanto la compra de acciones propias el equipo directivo no parece tan comprador compulsivo. El conjunto de directivos solamente posee el 0,12% de las acciones emitidas y los últimos 12 meses ha vendido más de lo que ha recomprado. La realidad es que de cara al accionista no es lo más adecuado.

Esto solamente es un pequeño y para nada presuntuoso análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender.