El Inversionador

Inversión en dividendos

Pues sí, parece que ampliamos horizontes en el blog con China Everbright. Yo nunca he tenido las cosas demasiado claras en mi vida y, en consecuencia, he ido dando tumbos como un tonto o me he quedado plano como una mesa. Esperad, todavía hay salvación para mí; las doctrinas fundamentales de mi religión me impiden poner jersey en verano y, algo más aplicable a las inversiones, no dilapidar dinero. Aclarar que en mi juventud derroché de tal manera que, como diría cualquier sabio, soy un pecador.

Me voy a oriente dado que me apetecería diversificar algo mi cartera, pero no quiero invertir en países donde tenga que reclamar parte de mi dinero a su hacienda. Sé que hay empresas geniales en Europa pero no las voy a analizar simple y llanamente porqué mi religión lo es todo para mí. Aclarar que a día de hoy no tengo posición alguna en Asia, solo amplío horizontes. También es posible que esté equivocado y tenga la certeza despistada, en ese caso con el tiempo se encauzará.

Además, como neófito en las inversiones y la vida más allá de mi confín mental, es obvio que no he dado con esta empresa por mi mismo, como si he echo en las de USA que he analizado en el blog. En este caso primero leí un artículo de Gorka de ElDividendo.com y luego vi un vídeo suyo de Youtube sobre la misma. No es por tirar piedras a mi mismo techo pero cualquiera de los dos os servirá de más ayuda que este artículo del demonio.

China Everbright Environment es una empresa china que cotiza en la bolsa de Hong Kong, la catalogo dentro del sector de las Utilities tal y como hacen en la misma bolsa, pero es un conglomerado de distintos negocios, fundamentalmente para el tratamiento integral de residuos y su conversión en energía. Algunos de ellos son subsidiarias y cotizan en la bolsa de manera independiente también.

La empresa la componen distintos segmentos que explicaremos a continuación. Los 3 primeros han representado un poco menos del 97% de los ingresos de 2020 y son el negocio más tradicional y recurrente, así que nos centraremos más en ellos. Cada segmento consigue ingresos mediante servicios de construcción, por servicios operativos y servicios financieros.

Es el segmento principal del negocio e incluye cosas tan interesantes como la conversión de residuos en energía, tratamiento de comida y desechos de comida, tratamiento y eliminación de desechos humanos, tratamiento de lixiviados y cenizas, conversión de metano a energía, tratamiento de residuos de de construcción y decoración y, finalmente, creación de parques industriales de protección ambiental. Y lo digo en serio, todo lo que sea reutilizar, y más productos orgánicos, es super interesante.

La página web de China Everbright es muy completa y el segmento muy extenso. Os dejo el enlace a este segmento de negocio donde encontraréis información de todos los proyectos operativos y en desarrollo de cada sección y una breve explicación de lo qué hace. Aquí han dedicado horas y horas, se puede aprender mucho, la verdad.

Por ejemplo, hay un proyecto dentro de la conversión de metano en energía (Suzhou Methane-toenergy Project, literalmente el primero que he encontrado) que transforma el metano que producen varios vertederos y los transforma a 27.000.000 kWh de electricidad anual. Con esta energía sacada de unos vertederos se podría dar electricidad a pueblos de 5000 habitantes todo un año. Interesante por el qué, pero también por el cómo.

Este segmento es un negocio en sí mismo, China Everbright Green Enviromental Protection Co, Ltd, que también cotiza en la bolsa de Hong Kong.

Sus servicios son proveer electricidad y calor utilizando biomasa que generan distintos tipos de residuos agrícolas (paja, corteza de arroz, trigo…); tratamiento de residuos peligrosos y residuos sólidos, como desechos sólidos industriales y desechos peligrosos, así como cadáveres de animales infecciosos; también se ocupan de la restauración de zonas industriales o agrícolas contaminadas, minas y vertederos, tratamientos de gases industriales y petróleos, etc; y por último, proporciona energía solar y eólica, mediante 7 proyectos de energía solar y 2 de energía eólica en distintas provincias de China y Alemania.

A 31 de diciembre de 2020 Everbright Environment tenía una participación en Everbright Greentech del 69,7%.

Cuanto más voy leyendo de la empresa, más me gusta su modelo de negocio. Pequeño inciso. Ya podemos continuar.

Este segmento también lo lleva una subsidiaria, en este caso China Everbright Water Limited, que cotiza en la bolsa de Singapur y de la que tenía una participación del 72,9% a 31 de diciembre de 2020.

Everbright Water se centra en la gestión del medio ambiente acuático mediante una cobertura comercial completa: protección de agua virgen, suministro de agua, tratamiento de aguas residuales municipales e industriales, agua reutilizable, restauración ecológica de cuencas fluviales, y tratamiento y eliminación de residuos sólidos.

Como en las demás secciones, la compañía se ocupa de todo el desarrollo de la cadena industrial de los proyectos: planificación y diseño, investigación y desarrollo tecnológico, la parte de la construcción y finalmente de la gestión operativa. La división de construcción por ahora es la más importante a nivel económico, pero la gestión operativa es la que más debe interesar al accionista dado que no está tan sujeta a los cíclos económicos.

Dejo el enlace con la información de todos los proyectos de la empresa y las cantidades de metros cúbicos que tratan y suministran.

Aquí si incluyen distintas divisiones y realizan investigación de tecnología y desarrollo de protección ambiental, ofrecen servicios tecnológicos relacionados con el medio ambiente, diseño de proyectos de protección medioambiental, suministro de clasificación de residuos, utilización de recursos renovables, servicios de saneamiento, y ventas de farolas de bajo consumo, así como proyectos de gestión energética.

En este enlace se explica estos segmentos un poco más a fondo.

Con este gráfico queda claro que los servicios de construcción son la parte más importante de la empresa, aunque los servicios operativos sean la división que más crece. Eso supongo que es dada la cantidad de inversiones pasadas, que empiezan a dar sus frutos. Y lo que queda. Todo eso explicado para lerdos como yo, claro. Ruego disculpéis que no pueda profundizar demasiado en todo eso pero prefiero no decir demasiadas más barbaridades.

Comentar también que la empresa está empezando a salir de China, ya ha empezado a crear proyectos en Alemania, Polonia y Vietnam, aunque dejando de lado Polonia, donde generó HK$513.220.000 en servicios de construcción y operativos de la división de energías renovables, de manera casi testimonial.

Teniendo en cuenta que es una empresa asiática, desconozco el mercado y toda la pesca, honestamente, si China Everbright Environment no tuviera buenos números no le hubiera hecho un artículo. Es probable que los fundamentales no sean tan buenos como yo los veo, así que deberéis aplicar un margen de seguridad a mis palabras.

El balance de la empresa es muy interesante. Todo sube.

El Fondo de Maniobra es 1,33 de modo que a corto plazo no hay problema con Everbright Enviroment. Con el inventario y los contratos que vencían en 2020 se podría casi hacer frente a todas las obligaciones.

El activo fijo es reducido, algo que es muy positivo, y el Goodwill e intangibles tampoco representan tanto como para disgustarnos. La mayoría de este activo son derechos operativos, licencias y patentes, y cosas por el estilo.

El 54,7% de los activos son contratos a largo plazo, claro indicativo de la cantidad de inversión que está haciendo la empresa.

La relación entre pasivos y Patrimonio Neto es muy atractiva, pero debido a las inversiones, aunque el Patrimonio Neto sigue aumentando, la autonomía financiera disminuye, estando actualmente en un decente 35%.

La deuda a largo plazo parece que es controlable, pero no deja de ser muy elevada. Desde 2010 ha aumentado x20 veces pero como se está inviertiendo tanto no debe extrañarnos demasiado. El problema de la deuda no es su tamaño sino si se le puede hacer frente. En este caso los contratos a largo plazo son HKD$ 79.619 millones y la deuda financiera HKD$ 64.421 millones.

También es verdad que la deuda financiera representa x5 el EBITDA y se considera un nivel alto. Se puede ajustar quitando la caja y demás, pero el ratio sigue siendo elevado. La relación entre la deuda y el Patrimonio Neto (debt to equity), sin embargo, es de 1,16 así que, sin dejar de darle importancia, en mi opinión no debemos estar excesivamente preocupados.

En 2011 las ventas fueron de HKD$ 3,5 millones, en 2020 de HKD$ 43, un crecimiento del 32% anual. En 2020 bajó hasta el 15% pero hasta que no tengamos los resultados de 2021 lo podemos acechar al COVID y quedarnos tan tranquilos.

En realidad no, era broma, pero también es absurdo pensar que seguirán a un ritmo del 30%. Me preocupa más que disminuyan los márgenes; eran muy elevados y con toda la inversión en construcción van bajando.

Por ahora el margen bruto está al 33% y ha ido disminuyendo desde niveles speriores al 40% en 2011. El margen Neto está al 14% o sea que tampoco nos tenemos que poner las manos a la cabeza por el momento.

Que sorpresa la mía cuando busqué los flujos de caja de Everbright Enviroment por primera vez. Tenéis que poneros en las carnes de un neófito e imaginar su reacción al ver un flujo de caja operativo negativo. «Mierda, esta empresa pierde mucho dinero, ¿como dista tanto de las ventas y balance? WTF». Pues sí, esta fue mi reacción. Lo bueno fue que no salí corriendo, sino que traté de entender qué sucedía.

El CFO en 2020 es de HKD$ -8.185.967 y sigue disminuyendo. A este punto le doy la misma o más importancia que el beneficio neto y siempre quiero que aumente. En este caso me encuentro lo contrario.

Lo cierto es que el motivo vuelve a ser la inversión que lleva a cabo la compañía. La suma del valor de los contratos de servicios operativos y otras cuentas por cobrar que han adquirido en 2020, pero el cliente aún no ha echo efectiva, es de HKD$ 24.894.228.

Por lo tanto, hasta donde yo entiendo, no es que la empresa haya perdido dinero, sino que está descontando unos servicios operativos que en 2020 se ha comprometido a realizar y que no ha cobrado ese año. Quiero corroborar esta afirmación calculando el activo de esta índole del Balance y comparándola con el CFO pero no acabo de conseguir cuadrar las cuentas. Me parece que es debido a que en el balance los dividen en corrientes y no corrientes y en el CFO no. Me ha cuadrado al 85% y alguien que entienda de eso no tendrá problema en hacerlo al 100%. Si alguien que lea esto tiene ganas de perder 10 minutos y comprobarlo tiene los documentos en la sección correspondiente (que me lo explique en un comentario si eso…)

El caso es que el CFO sin tener en cuenta esas cuentas es de HKD$ 14 millones e incrementa igualito que los ingresos.

El problema vendrá si se sigue emitiendo tanta deuda para poder financiar las inversiones y no empiezan a revertir en la compañía. El gráfico de la derecha es la proporción de deuda emitida y pagada desde 2011. Yo no soy quien para calcular hasta cuando se puede seguir endeudándose sin demasiado riesgo, pero sería conveniente que la columna roja (deuda pagada), pasados no demasiados años, empezara a a acrecentarse.

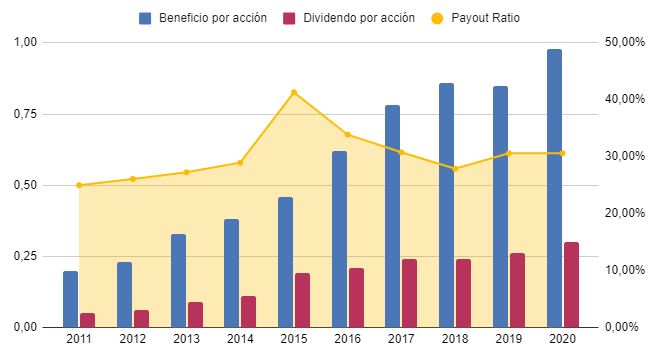

El BPA de Everbright Environment sigue la tónica de ingresos y Beneficio Neto, aunque a decir verdad la empresa emite acciones regularmente y eso diluye la acción. En 2011 eran 3,6 billones de acciones emitidas y en 2020 algo más de 6 billones, lo que significa un aumento del 6% anual.

La rentabilidad por dividendo está al 7,11% y aumenta un 9,57% de manera anual los últimos 5 años. El payout está al 30% pero no debemos olvidar que es en base el beneficio neto dado que el Free Cash Flow, que es la métrica que prefiero usar para calcularlo, es negativo.

Con lo visto hasta ahora me sorprende que la cotización de China Everbright Environment esté tan baja. En este sentido que esté tan lejos y en un mercado tan distinto me hace preguntar si hay temas que se escapan a los números; a veces sube o baja la acción y no sabes el motivo. Personalmente, con todo lo que está sucediendo entre China y la bolsa americana pensaba que caería aún más, sin embargo esta acción en concreto ha subido +4% estos últimos dos o tres días.

En todo caso, si invertir en tu pueblo ya es riesgoso, no hace falta decir cómo lo es en China. Quizá hasta alguna de las conclusiones que se pueden sacar con este artículo se basan en una premisa, para empezar, equivocada. Así que por favor, no le deis demasiada importancia a nada de lo que digo en este análisis fundamental. O escribo, en este caso.

Dejo el informe aquí.

Esto solamente es un pequeño y humilde análisis fundamental de alguien que NO es experto inversor ni tiene demasiada idea del mundo de las finanzas. Por favor no saquéis ninguna conclusión de esta entrada ya que como siempre digo solo la hago para aprender; sobretodo en esta entrada en particular, muchas cosas de las cuales probablemente me haya sacado de la chistera.

Hola:

Muchas gracias por el artículo. Yo tengo una duda, ¿cual es la estructura societaria de la acción? Cuando compras la acción 0257.HK, ¿compras una VIE, una acción de clase H o de qué tipo?

Saludos cordiales.

Hola Aitor, gracias por pasarte por el blog. La acción 0257.HK no es de tipo H, sino que es una red chip. Como las de clase H, es una empresa china que cotiza en HK, sin embargo, como tiene conexiones directas con el gobierno chino, se le otorga otra categoría dado que se le supone más «segura». Me parece que es correcto, aunque si de verdad necesitas saberlo, es mejor que te asegures de ello.

Un saludo!

muy buenas, muchas gracias por compartir, no termino de entender el modelo de negocio, entiendo que construye las plantas en propiedad, de otra forma los clientes le contratarian la construcción adelantandole dinero y no tendría que endeudarse tanto, entiendo el cliente es el estado? y construye en propiedad para su posterior explotación? muchas gracias, un saludo

Hola inversionautodidacta, lo primero de todo, gracias por pasarte por el blog.

Yo lo entiendo así, dada la actividad de la empresa. Estos temas de energía renovables y sobre todo tratamiento de residuos, los llevan los diferentes estamentos de gobierno. También es verdad que algunos clientes privados tienen, pero la mayor parte son públicos y el beneficio real de la empresa viene de la explotación posterior de la infraestructura que han desarrollado.

Un saludo!