El Inversionador

Inversión en dividendos

WPP es una empresa de referencia dentro del sector de marketing y publicidad, con presencia en más de 100 países y que cotiza en la Bolsa de Londres. Desconocida para mi, y creo que algo por debajo del radar, ha estado metida de lleno en una transformación digital desde 2017, junto a algunas desinversiones y una industria a la expectativa por la IA, han llevado su cotización a niveles de hace 16 años.

¿Es esto señal de el deterioro estructural del negocio, o puede representar una buena oportunidad para los inversores al acecho de oportunidades como nosotros?

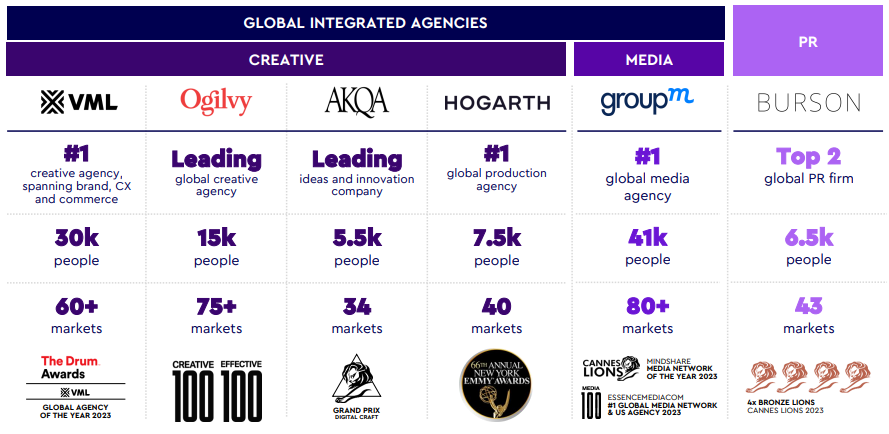

WPP ofrece servicios de marketing y comunicación a través de marcas como Ogilvy, VML, GroupM o AKQA. Su propuesta se basa en combinar creatividad, datos, tecnología y medios a través de tres grandes divisiones:

La mayoría de contratos son de corto plazo, pero generan ingresos recurrentes gracias a relaciones de largo recorrido con grandes marcas. Según el tipo de contrato, WPP actúa como agente (comisión sobre servicios) o como principal proveedor, lo que impacta en cómo se contabilizan ingresos y márgenes.

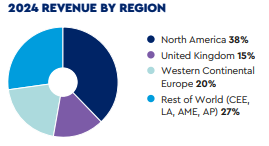

WPP opera en más de 110 países y su presencia internacional es una de sus grandes fortalezas. La distribución de ingresos es la siguiente:

Su mayor y mercado más competitivo es EUA con el 35% de las ventas. Le sigue Europa, también con un 35%, donde WPP ostenta posiciones importantes en Reino Unido, Alemania, Francia y España. El 30% restante proviene de mercados emergentes y Asia-Pacífico, destacando especialmente China, India, Brasil y África.

En términos de clientes, su top 10 representa alrededor del 20% de los ingresos totales. Esto evita dependencia excesiva, aunque por otro lado, este tipo de clientes también supone competencia directa al mismo tiempo, especialmente en lo digital y la automatización de campañas. Este es el principal miedo a medio plazo.

WPP atraviesa en una situación delicada y su cotización ha retrocedido, por ello, a niveles de hace más de 16 años. Esta caída no es fruto de un hecho puntual, sino el reflejo de la incertidumbre que sienten los accionistas acerca del futuro del negocio. Existen riesgos estructurales, cambios estratégicos pendientes y gran desconfianza sobre su capacidad de adaptación a un paradigma publicitario más individual y tecnológico.

El negocio tradicional de las agencias de publicidad, hasta cierto nivel, se está encaminando hacia la autopublicidad. Muchas empresas, sobretodo las más pequeñas, gestionan sus campañas de manera directa gracias a plataformas como Meta, Google o Amazon ads.

Por otro lado, las marcas más grandes también estan internalizando algunas funciones tradicionalmente delegadas. Aunque no todo el declive de WPP puede atribuirse a factores externos; que WPP esté en problemas no significa que el negocio de las agencias esté muerto. Significa que el modelo clásico de publicidad está bajo presión, y es la capacidad de WPP de adaptarse a esa realidad que está en entredicho.

WPP es una empresa cíclica. Los presupuestos de marketing y publicidad son de los primeros en recortarse cuando se percibe relantización o incertidumbre macroeconómica.

En el contexto actual de tipos de interés elevados, menor crecimiento global y tensiones geopolíticas que parecen interminables, no se presume bonanza precisamente.

Por si el factor macroeconómico no fuera suficiente, WPP no es una empresa de crecimiento de por si. Su objetivo es más bien preservar la rentabilidad, generar caja y remunerar al accionista. Además, entre la pérdida de clientes a favor de Publicis, la ahora líder en publicidad a nivel global, y un profit warning que lanzaron para el próximo trimestre, la falta de narrativa clara de crecimiento puede ahondar más la diferencia hacia sus competidores.

Finalmente, otro factor que aumenta la incertidumbre es la salida de su actual CEO Mark Read, prevista para después de verano. Su reemplazo será Cindy Rose, exdirectiva de Microsoft, con experiencia en cloud y transformación digital.

Esto, de por si, puede ser positivo a medio plazo, especialmente visto desde el punto de vista de adaptación a la tecnología. Sin embargo, hasta que no se vean resultados tangibles de la gestión la tendencia no va a cambiar.

En el contexto de valoración deprimida, el dividendo de WPP se convierte en su principal atractivo para el inversor. De no ser por el dividendo esta compañía no estaría aquí.

📊 Datos clave:

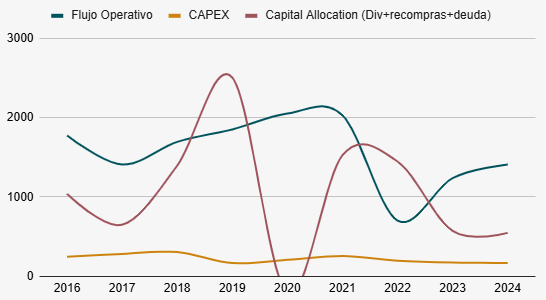

A los precios actuales, ofrece una rentabilidad del 9%, muy por encima de la media y de lo que es habitual en su sector. La empresa lo recortó en 2020 a raíz del impacto del Covid-19, y optó por recuperarlo de manera gradual, asegurando su sostenibilidad y sobretodo manteniendo el nivel de deuda bastante bajo.

A pesar de su gran rentabilidad está plenamente cubierto por beneficios y el flujo de caja libre. Y es que WPP genera caja de forma consistente, incluso en años más complejos de lo normal, como 2020 o 2022.

No obstante, conviene ser prudente. En general, el dividendo está respaldado y todo eso, pero algo que no es difícil de ver es la irregularidad de sus cuentas: muchos años con caídas en beneficio neto, ajustes contables, cambios en el working capital y factores extraordinarios que, aunque no afectan siempre a la caja, sí generan desconfianza.

Además, con un payout ya elevado sobre el beneficio neto (70-75%) y el entorno macro actual, cualquier presión adicional en márgenes podría limitar futuras subidas del dividendo o forzar su congelación. Eso sin valorar la calidad del negocio a corto/medio plazo.

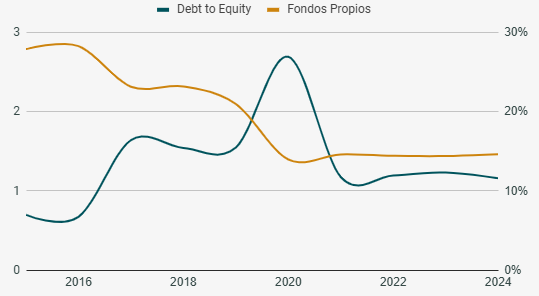

La deuda de WPP es, en líneas generales, sólida y prudente. No es, sin embargo, algo destacable en el sector. A pesar de la ciclicidad inherente al negocio publicitario, no he visto una empresa del mismo con problemas en este sentido.

A cierre del ejercicio fiscal 2024, la deuda de la compañía era de 1,2 veces el EBIT, un ratio bastante por debajo de los niveles que me preocupan. Eso significa que WPP no depende de la deuda para sobrevivir, sino que la usa de forma racional y gestionable.

No obstante, no es un balance bueno, ahora lo veremos. Y a pesar de lo contenida que es la deuda, los intereses financieros que paga no son bajos en proporción el beneficio operativo (EBIT). La cobertura en 2024 fue de 5 veces el EBIT, lo que es aceptable, pero implica una gran parte de las ganancias para financiar una deuda poco relevante.

Lo más preocupante del balance de WPP no es la deuda, sino la debilidad persistente de sus fondos propios.

Desde 2028, los fondos propios de WPP han experimentado una reducción sostenida, debida en parte a dividendos generosos, pero sobre todo por el impacto negativo de demasiados deterioros de fondo de comercio e intangibles.

En lugar de reforzarse año tras año, como sería deseable, el patrimonio neto se debilita de manera alarmante, llevando un lustro representando menos de un 20% del pasivo.

Esto no impacta al flujo de caja directamente, pero sí erosiona el valor contable de la empresa y deja en evidencia la directiva en cuanto algunas de sus inversiones.

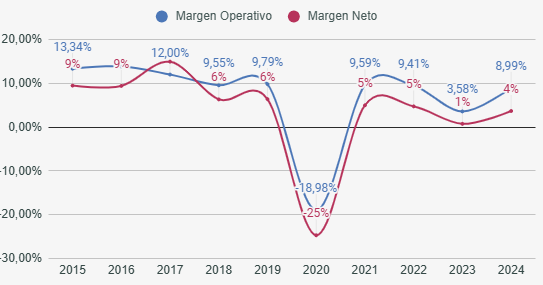

Claro y contundente. Derivado de los problemas del sector y especialmente del negocio, los márgenes de WPP se han ido erosionando gradualmente desde 2016. No hablamos de un año complicado, sino de problemas estructurales de futuro incierto.

El futuro no ofrece certezas claras de recuperación, pero tampoco de una estocada final. Por el momento, no se puede decir que la compañía esté destruyendo valor, pero sí que está atrapada en una dinámica de rentabilidad decreciente, donde el retorno sobre el capital apenas cubre el coste de operar.

Para volver a crear valor deben salir bien muchas cosas a partir de ahora, y eso sucede pocas veces.

WPP cotiza a múltiplos bajos tanto sobre beneficios como sobre flujo de caja. El PER ronda las 8 veces, y el EV/EBITDA apenas llega a las 5. Está a niveles de 2009, con lo cual es evidente que el mercado está descontando un deterioro estructural en el modelo de negocio.

Y no es para menos: estamos ante una empresa cíclica que, además, está en pleno proceso de transformación. A pesar de que la acción parece barata, estas son los ingredientes clásicos para el desastre; caída de márgenes, falta de crecimiento, presión competitiva y una narrativa estratégica difuminada.

¿Podría salir bien? Sí. Pero comprar ahora equivale a apostar por un cambio de ciclo, otro en la ejecución del negocio, y otro en la percepción del mercado y los accionistas.

Dicho esto, la compañía ofrece una rentabilidad por dividendo muy elevada y, lo más importante, bien respaldada por el momento. Desde la óptica del inversor en dividendos, esto es lo más relevante. Si bien no encaja como una oportunidad value, sí podría tener sentido como una posición orientada a ingresos recurrents dentro de una cartera diversificada, con cierta oportunidad de revalorización.

No es una acción para dormir tranquilo, pero sí lo bastante interesante como para merecer una reflexión pausada, especialmente para inversores cuyo foco principal sea la generación de flujo mediante dividendos. Y tengan una tolerancia alta al riesgo, claro.