El Inversionador

Inversión en dividendos

Después de un tiempo, vuelvo a El Inversionador con un análisis más. Associated British Foods (ABF) es un conglomerado británico de consumo con marcas conocidas, como Primark, y otras de alimentación con marcas reconocibles y otras absolutamente desconocidas para mí.

Así como Kraft Heinz tenía marcas icónicas, me cuesta más identificar las de ABF. Por lo poco que he visto, los márgenes son similares, aunque peores a los de General Mills.

Esta empresa es interesante para los inversores en dividendos debido a su estabilidad financiera, historial de dividendos y diversificación. En los últimos años, ha mostrado capacidad de resistencia en tiempos económicos desafiantes y mantiene una sólida generación de caja.

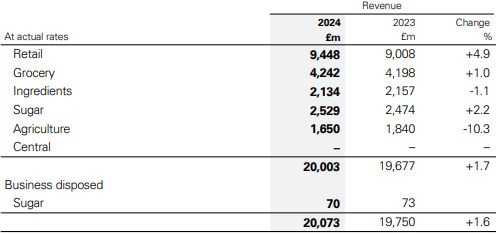

ABF opera en cinco segmentos principales:

En este enlace tenéis todos sus productos.

💡 Ventaja competitiva

ABF se diferencia por su diversificación y escala global. Primark es un activo clave con un modelo eficiente, lo que permite mantener precios bajos. Sin embargo, enfrenta competencia feroz en retail y presiones inflacionarias en los demás segmentos, que son de naturaleza más cíclica.

📊 Datos clave:

En los últimos años, ABF ha mantenido un dividendo estable, aunque en 2020 optaron por el recorte total. El crecimiento anual desde ese año es de casi el 7%. No hay problemas con este tipo de cosas.

Así pues, el dividendo de Associated British Foods es sostenible, respaldado por un nivel bajo de deuda y una política conservadora de reparto. Suelen pagar dividendos extraordinarios, como por ejemplo en 2024. Repartieron £0,63 más un especial de £0,27 en enero de 2025. £0,90 en total con EPS de £1,94.

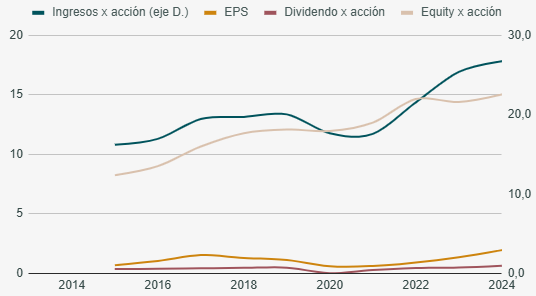

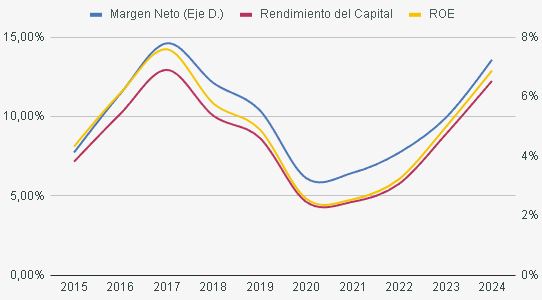

📈 ¿Está creciendo Associated British Foods?

El crecimiento de ABF es bastante limitado y se ve afectado fácilmente por las condiciones macroeconómicas y de los competidores. Costes de producción e inflación influyen, y le dan más ciclicidad a los márgenes de lo que me gusta en este tipo de empresas. Ahora está en un 7% pero hay años de todo.

Un ROE del 12% es de bien, pero poco creíble dada la volatilidad. El COVID influyó mucho en la empresa, sí, pero se intuye que sucede los mismo en cada crisis. El retorno sobre el capital invertido también es decente, pero indica que la empresa no tiene un gran poder de fijación de precios.

En definitiva, no es una empresa tan rentable como yo pensaba, pero con capacidad de movimiento.

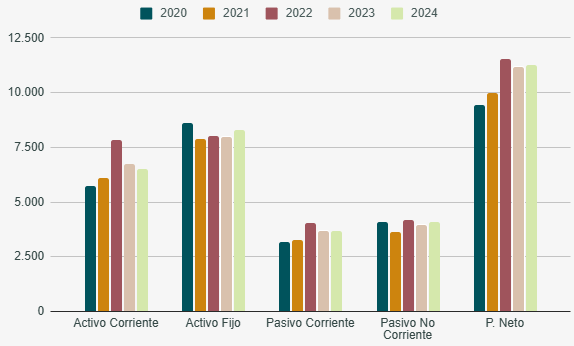

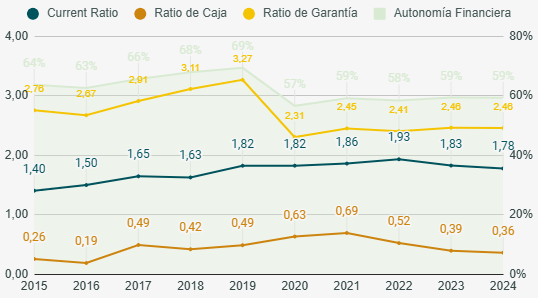

Associated British Foods, a pesar del punto anterior, tiene un balance bastante sólido, con deuda financiera baja, pero abundante en pagos de alquileres y cuentas por pagar. En principio la capacidad de pago la tienen, por lo cual de momento no son un problema.

Sin deuda, ABF se quita de un plumazo uno de los problemas más habituales. Por lo demás, los fondos propios son estupendos y, con el efectivo, inversiones a corto plazo y pagos por recibir pagamos todo el pasivo a corto plazo.

En conclusión, ABF tiene un balance sólido, con baja deuda y una gestión prudente del capital, lo que refuerza la estabilidad de su dividendo.

📌 ¿Cómo usa el dinero la empresa?

La directiva de Associated British Foods me parece bastante competente en este aspecto. Reparten un dividendo mediano muy seguro y con capacidad de crecimiento, respetando payouts inferiores al 60%.

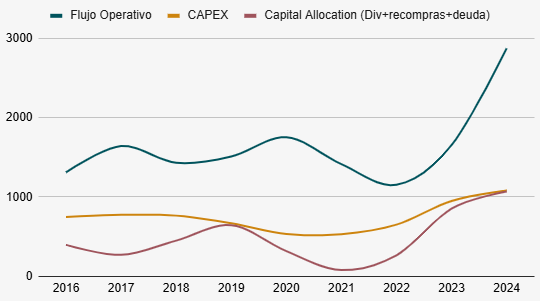

También me gusta ver la tendencia del flujo de caja operativo estos últimos años. No solo el crecimiento final, sino que en épocas de vacas flacas el CAPEX no se ha comido el efectivo, con lo que el FCF ha dado mucho margen.

ABF reinvierte sus ganancias en crecimiento, mejoras operativas y dividendos. Hasta ahora no realizaba grandes recompras de acciones, pero un par de años de gran generación de caja han cambiado eso. Siguen priorizando la expansión y adquisiciones –en ningún caso desorbitadas como Celanese–, pero ya son 3 años inviertiendo $500 millones anuales a este cometido. Me parece muy bien, dado que tienen la caja y un buen precio de la acción.

De ahí que el rendimiento sobre el capital obtenido los últimos años muestre una tendencia alcista. Por ahora generan efectivo para tratar así de bien al accionista.

💲 ¿Está barata o cara la acción?

A mi parecer Associated British Foods es una empresa que puede estar en una cartera de inversión en dividendos. El problema, para mí, es que no creo que esté infravalorada, sino a un precio razonable y no hay suficiente margen de seguridad.

Además de eso, algo que se puede tener en cuenta es que hace apenas un año estaba a muy muy buen precio. ¿Si hace un año no la conocíamos, estamos perdiendo una buena oportunidad hoy?

En comparación con los históricos de la compañía, la realidad es que tanto por PER como por EV/EBITDA está a precios competitivos, y además cumple estar por debajo la MM1000 sesiones. No es una ganga, pero no es el peor momento para entrar. Tampoco el mejor.

🍞 ¿Es una buena inversión en dividendos?

Para los inversores en dividendos, ABF es una opción atractiva por su estabilidad y crecimiento moderado. No es una acción con una rentabilidad por dividendo demasiado elevada, pero ofrece seguridad y un potencial de revalorización algo previsible.

A pesar de un balance sólido y baja deuda, es sensible al entorno económico en algunos de sus segmentos, y está evocado a una competencia feroz, principalmente en el retail.

En cuanto la valoración, personalmente creo que no es el mejor momento para entrar, aunque no sería grave hacerlo en caso de habernos perdido la oportunidad a final de 2023. Aún así, para mi no es una empresa tan extraordinaria como para entrar ahora.

Hasta aquí el análisis de Associated British Foods. Menos profundo, pero más conciso y directo al grano, lo que significa menos tiempo de escritura, que es lo que necesitaba.