Hace unas semanas que esperaba los resultados de Williams-Sonoma que, a pesar de ser una compañía totalmente desconocida para mí, me llamó la atención por tener unos estados financieros, a priori, muy buenos. Esta compañía es del sector de consumo cíclico y se dedica a vender menaje del hogar, principalmente relacionados con la cocina y derivados.

No es, por lo tanto, un negocio de pico y palas que diría Gorka de eldividendo.com, pero en mi opinión, digno de al menos conocerlo con más profundidad.

Tabla de Contenidos

Business

Williams-Sonoma es una cadena minorista estadounidense que se especializa en la venta de productos para el hogar de alta calidad. La primera tienda la abrió Chuck Williams en Sonoma, California, el año 1956, para vender utensilios de la cocina francesa que no se encontraban en el continente americano, y hoy en día tiene más de 500 tiendas en todo el mundo.

Williams-Sonoma ofrece una amplia selección de productos de alta calidad y valor agregado para el hogar, incluyendo utensilios de cocina, muebles, electrodomésticos, ropa de cama y baño, y decoración del hogar, entre otros. La empresa también ofrece servicios personalizados de diseño de interiores y consultoria para ayudar a los clientes a crear el hogar de sus sueños o diseñar todo tipo de comercios; restaurantes, hoteles, oficinas y eso.

Para atraer a los clientes, Williams-Sonoma utiliza una estrategia de marketing multicanal, que incluye publicidad en línea y fuera de línea, correo directo, marketing por correo electrónico y redes sociales. La empresa también tiene una fuerte presencia en línea, con una tienda en línea bien establecida.

Uno de los aspectos más distintivos del modelo de negocio de Williams-Sonoma es su enfoque en la marca propia. La empresa tiene varias marcas propias, como Williams-Sonoma Home, Pottery Barn y West Elm, que ofrecen productos exclusivos y de alta calidad, y que forman parte de un programa de fidelización gratuito que ofrece a sus miembros ventajas exclusivas en todas las marcas de la compañía. Williams-Sonoma también trabaja con diseñadores y fabricantes de renombre para ofrecer productos de alta calidad que no se encuentran en ningún otro lugar. En su página web podéis encontrar más información acerca de ellas.

No he visto los precios de los productos, pero entiendo que son productos de alta calidad y su rango de precios, elevado. También es cierto que todo para la casa es caro, maldita sea.

Ventas

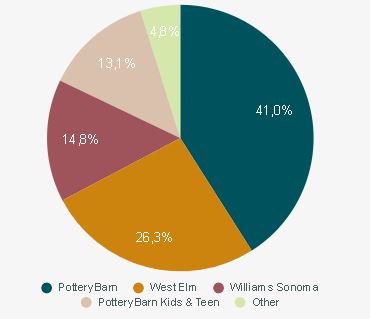

El segmento con más ventas, con diferencia, es Pottery Barn, que incluye muebles de todo tipo, ropa de cama, iluminación y esas cosas que gustan tanto a la gente para la decoración de casas.

Las ventas internacionales son prácticamente inexistentes, como de un 4%. De las 544 tiendas, 20 estan en Canadá, 19 en Australia y 3 en Reino Unido y, desde la web, venden casi a todo el mundo.

La mayoría de sus ventas, al contrario de lo que hemos visto hasta ahora, provienen del canal e-commerce, con un 66% de las mismas. Con lo cual, solo un 34% de ellas vienen de la gente que compra en tienda. Esto es algo raro y no sé hasta qué punto positivo, sobre todo porqué online la competencia es mucho más feroz. Según Digital Commerce 360, Williams-Sonoma ocupa la 22a posición en el top de retailers estadounidenses con ventas en línea. A la vez, sin embargo, un negocio así puede reducir mucho los costes de administración, Capex y eso.

Competencia

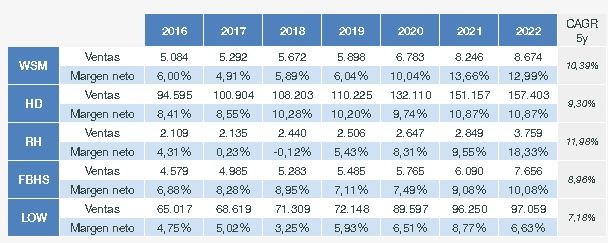

En este apartado he colocado algunas empresas como Home Depot (HD) y Lowe’s (LOW), que son monstruos al lado de WSM, pero lo cierto es que su negocio no es exactamente el mismo.

La compañía más parecida es RH, tanto por negocio como capitalización. Es difícil hacer comparaciones dado que no estoy precisamente puesto en el negocio, para qué engañarnos. Lo que puedo decir es que RH no reparte dividendos y la recompra de acciones es muy poco regular.

Finanzas

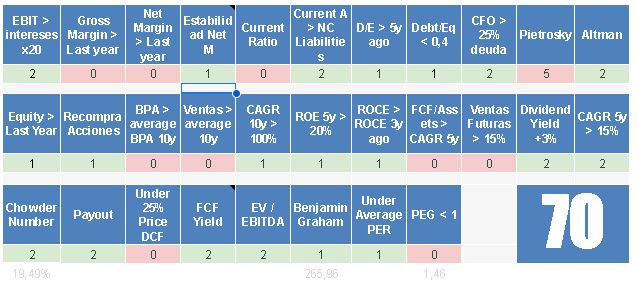

La tabla muestra los motivos por los que me he decidido por esta compañía y no cualquier otra. Me fijé en ella hace unas semanas y he estado esperando los resultados 2022 para poder hacer el artículo. Buena capitalización, PER muy bajo, recompra de acciones más que notable, buen dividendo. Pienso que vale la pena pararse a observarla más de cerca.

Balance Sheet

Antes que nada, una aclaración. A partir de hoy voy a incluir los derechos de uso de alquileres como intangibles. En los análisis de Ahold Delhaize y Walgreens Boots Alliance lo catalogué como Activo fijo y ahora he cambiado de opinión. Me parece que tiene sentido.

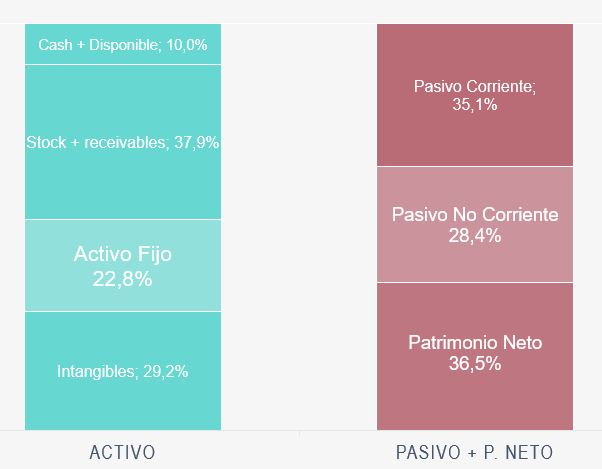

La cuestión es que el balance da tranquilidad, aunque como todo en la vida es mejorable.

El 95% de intangibles son derechos futuros de alquileres, lo que deja un 5% para fondo de comercio y nada más de intangibles. Esto es algo muy poco habitual y muy interesante, dado que nos indica que no hay humo en el balance. Prácticamente, podemos tocar todo los activos. Además, la compañía no tiene deuda financiera. Podemos decir que la empresa tiene caja neta, con lo que sumado a lo anterior, podemos estar muy tranquilos en este apartado financiero.

Ahora bien, el inventario es otro tema. Me preocupa este aumento en comparación con los demás datos de activo y pasivo. No hacen referencia a esto en el informe anual, pero si bien es cierto el aumento de precios de los materiales y todo eso, lo cual repercute en este dato, no conozco la capacidad de los mismos a convertirse en efectivo a largo plazo. No son productos efímeros, como por ejemplo un microchip, pero su durabilidad es determinada.

También hay un dato que llama la atención en el pasivo, apartado «Gift card and other deferred revenue», el cual cuenta con $500 millones, parte del cual son los beneficios que los clientes obtienen a través de su programa de fidelización. Es una buena manera de compensar al cliente pero no estoy en disposición de saber hasta cuánto. Me da la sensación que es demasiado elevado.

Finalmente, hablando de los fondos propios, se encuentran a un 36% después de tres años complicados. Es un dato mejorable pero está dentro de unos rangos aceptables que van mejorando después la emisión de $300 millones de deuda en 2019 y espero que continuen igual.

Income Statement

Las ventas de Williams-Sonoma aumentan a buen ritmo del 7% anual, impulsadas sobretodo por un crecimiento importante del e-commerce debido a la pandemia. Me gusta ver que la buena tendencia continúa, ya que hubiera sido muy sencillo ver cómo descendían este año.

Esto también repercute al beneficio neto, y es que más ventas en línea disminuyen los costes de administración de manera significativa. Este aumenta un 15% anual, aunque en 2022 se ha mantenido plano. El beneficio por acción, por su lado, y debido a un, a mi parecer, buen sistema de recompra de acciones, aumenta prácticamente al 20%.

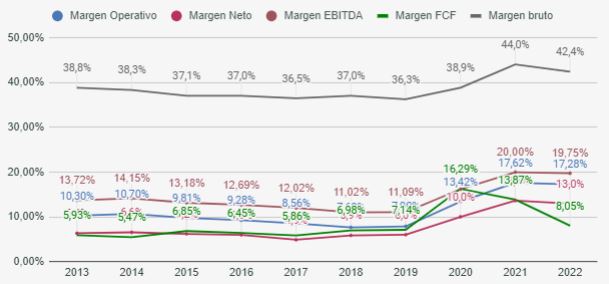

Márgenes

Los márgenes de la compañía también son positivos y estos últimos 3 años han aumentado significativamente. El neto se sitúa al 13% aunque hasta 2019 un 6,2% había sido el más elevado. Imagino que todo esto se debe a la gran cantidad de ingresos en línea y que no hay intereses de deuda.

El margen operativo, sin embargo, no es demasiado alto en comparación, un 17%. Lo es en comparación con otros retailers pero con tanta presencia en línea los gastos administrativos son algo elevados a mi parecer.

Rentabilidad

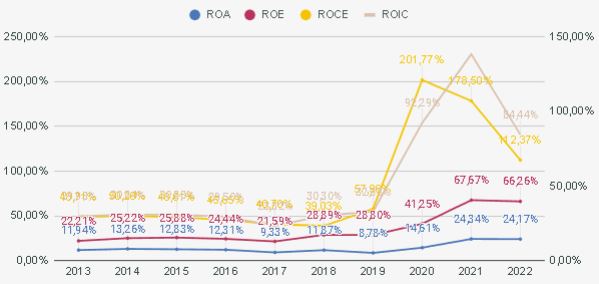

En cuanto los ratios de rentabilidad, son extraordinarios. Por enésima vez vemos que se catapultan desde 2020 con las ventas en línea y hasta el ROA es excelente, con un 24%. El pico del ROCE no hay que hacerle caso, eso sí, pero ajustado es fenomenal igual.

El ROE se sitúa al 66%, pero hay que tener en cuenta que mientras el activo y pasivo se han multiplicado x2,1 y x3,3 respectivamente, los fondos propios solo han hecho lo propio un x1,3. De haber subido un x2,5 el ROE sería del 35%. Bueno igual, eso sí. Tanto del dinero de los accionistas como del capital invertido la empresa gana una barbaridad.

Cash Flows

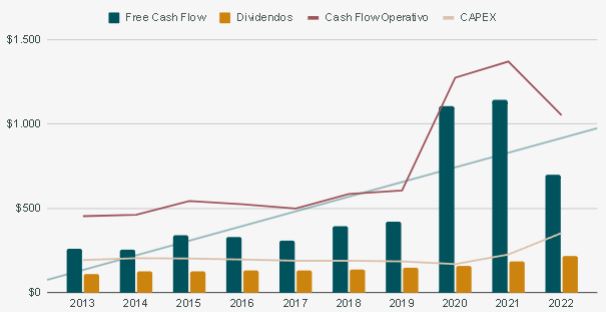

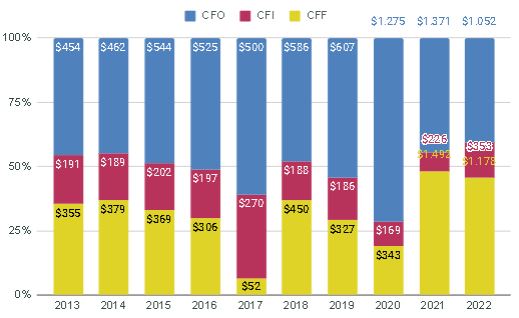

Williams-Sonoma genera caja de manera notable, y a pesar de que el working capital ha aumentado en los dos últimos años, la capacidad de la empresa para devolver dinero a los accionistas es tan holgada, que en realidad esto es a lo que se dedican de manera sistemática.

Me parece relevante este gráfico para ver hasta que punto genera efectivo. Dejando de lado que no hay años raros, dado que apenas crecen por adquisición ni emiten deuda, solamente con el CFO -casi- cubren un todas las inversiones y operaciones financieras de cada año. Esto es raro de cojones. No se complican la vida y esto es muy significativo de cara al accionista.

Tanto CFO como Flujo de caja libre aumentan un 10% anual los últimos diez años, con lo que son datos estupendos. Aquí hay una capacidad de movimientos notable de cara años menos positivos. Este gráfico, sin embargo, sí que se parece más a lo que me esperaba encontrar en la cuenta de resultados; después de dos años magníficos debido al e-commerce, una importante caída el último año.

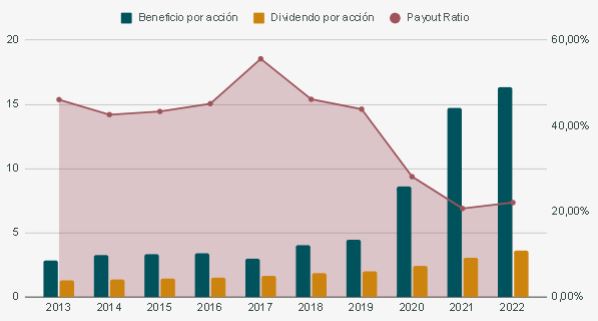

Dividendo & Buybacks

La rentabilidad del dividendo de la compañía no ha sido especialmente alto hasta ahora, pero con la caída de un 42% de la cotización entre finales del 21 y ahora, esta ha alcanzado un interesante 3%. Además, su CAGR 5y es de un 16,5% y por tanto la suma de los valores roza el 20%, 8 puntos por encima de lo que buscamos.

El payout actual está ligeramente por encima del 20%, aunque la historia es bastante diferente antes del año 2020, si habéis estado atentos, ya sabéis el motivo ;). Lo mejor es que, respecto el FCF, el payout ha sido inferior del 40% desde 2018. La suma de todo eso da mucho margen para aumentos en el futuro, siempre y cuando la compañía se conserve así de joven.

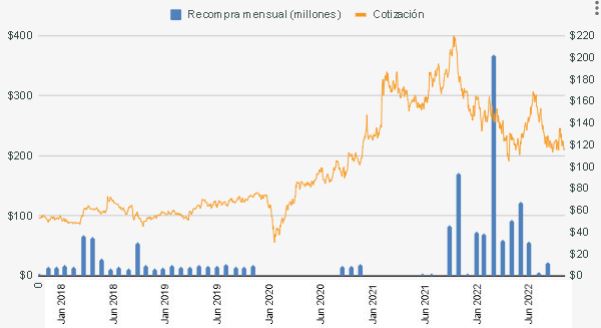

la lógica detrás de la recompra de acciones me gusta mucho más que la mayoría de las empresas que hemos visto en el Inversionador. Claro que no es excelente, sin embargo, a parte de devolver muchísimo dinero a los accionistas a través de ellas, 2,2 veces más que con dividendos, las han reducido un 30% en 10 años.

La recompra es muy escalonada, y en muchas de las caídas el dinero destinado supera con creces a cuando la cotización aumenta. La directiva ha repartido el 96% del beneficio neto a los accionistas entre una cosa y la otra, desde 2013.

Management

Ya sabéis que mis capacidades de analizar la directiva de una empresa no son las mejores y, por ello, no afirmo con demasiada firmeza mi opinión acerca de ellas. Ahora bien, yo veo esta con buenos ojos, y pienso que estan llevando la empresa de manera muy acertada, también para los accionistas. La CEO es Laura J. Alber desde 2010 y lleva en la compañía de antes del siglo actual. Hay experiencia y buen manejo así que por ahí, creo que se puede estar tranquilo.

Eso sí, sus compensaciones me parecen altas. Aún no sabemos cuanto se embolsaron en 2022, pero, si bien es cierto que en 2021 fue un 4% del beneficio neto, ya 2020 fue de un 7%. Pero es que hasta entonces rondaba entre el 10-15% y eso no me gusta para nada.

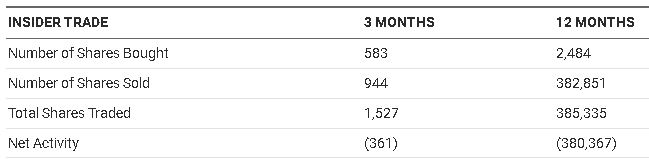

Tampoco me agrada un pelo que, ante estos precios, la directiva esté vendiendo tantas acciones.

Sí que es cierto que la mayoría son a precios muy altos hasta el último tercio del año, pero tanta diferencia entre compras y ventas me llama poderosamente la atención. Entre esto y las compensaciones, me ha jodido bastante, para ser honesto.

Esto me hace ver que no hay que emocionarse con ninguna empresa ni con sus números. Por eso cada uno debe hacer su análisis y decidir por si solo lo mucho que le interesa cierta empresa y actuar en consecuencia.

Valoración

Pienso que Williams-Sonoma tiene buenos números, y es un echo que se mete en la zona noble de las Puntuaciones. No hay, sin embargo, que caer en la trampa que yo caí y tildarla de magnífica. No lo es. Además, no soy capaz de vislumbrar un futuro genial a su negocio.

Todos los indicios me dicen que la empresa está infravalorada; un PER de 7, un forward PER de 8, y unos cálculos propios que me dan un precio con suficiente margen de seguridad en estos niveles. Entonces me pregunto, ¿cómo es que solo yo pienso eso? Los analistas NO comparten mi opinión, y a pesar de que no me fijo demasiado en esto, en esta ocasión, me llama la atención. ¿Es por su futuro incierto? Acaso, lo es?

En todo caso, la media del PER es de 12, bastante menor que el mercado, así que infravalorada, para mi sí, pero ¿hasta qué punto?

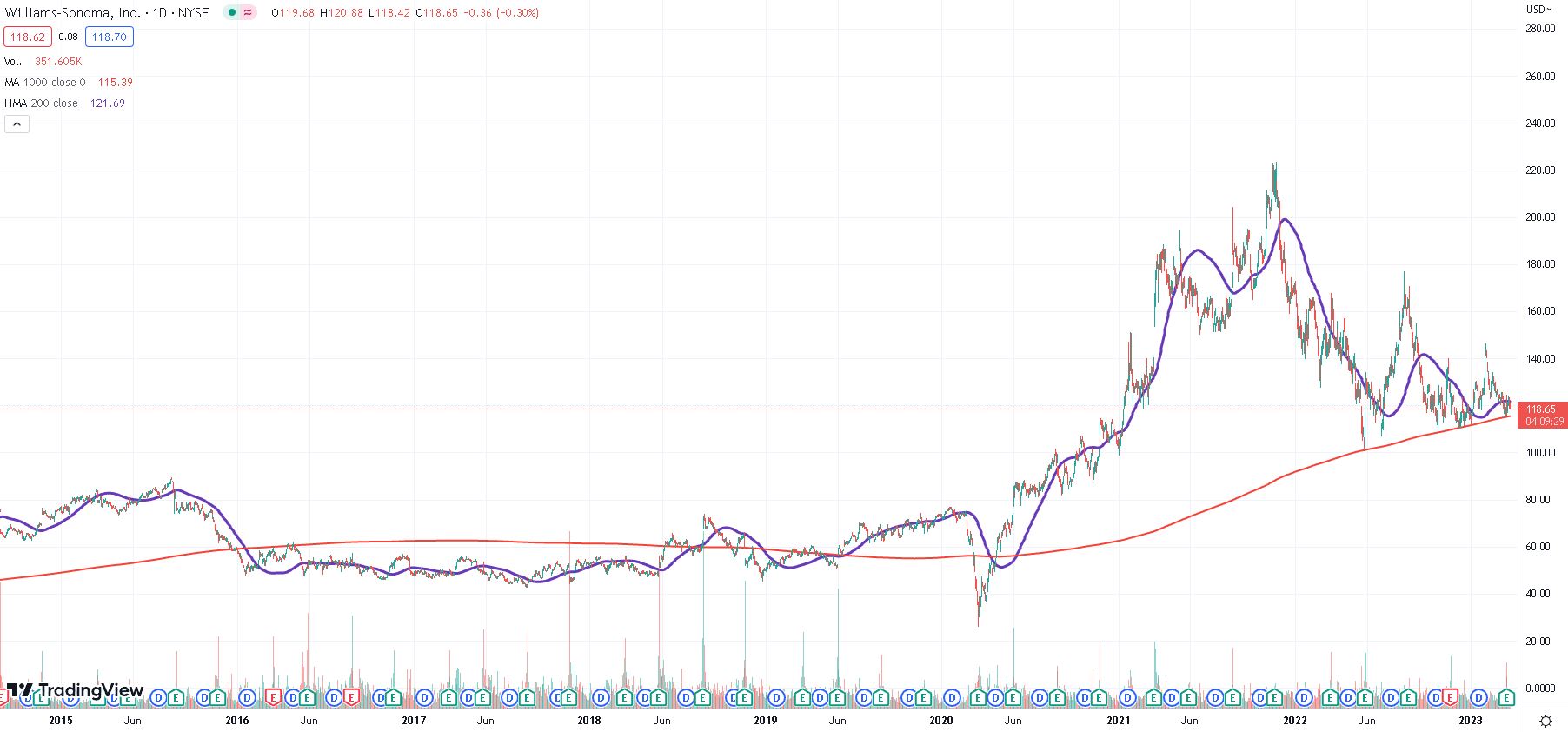

Miremos ahora su gráfico. Lo primero a destacar es que está por encima de la MM1000 sesiones, y desde 2016 a 2020 apenas lo estuvo. También es cierto que en ese entonces el PER era siempre más elevado de 12 y ahora es de 7. Esto me lleva a pensar que sí, hay dudas con los años que vendrán.

Lo segundo, es que la cotización se multiplicó x6,8 desde la pandemia a finales del 21. Esto tampoco es normal. Pero no creo que, tal y cómo va la empresa, pueda caer mucho más a corto plazo. Aquí, como no me veo lo suficientemente preparado, voy a dejar que cada uno reflexione acerca de eso y, por tanto, no voy a dar ninguna opinión de cómo lo veo yo. Lo cierto es que es lo mejor porqué en realidad no tengo ni idea de inversiones y no quiero que nadie se lleve ninguna decepción.

Como siempre, a partir de ahora :P, dejo algunos puntos que considero importantes con mis conclusiones por si le interesan a alguien. Espero que haya sido de utilidad y, si por lo menos, la habéis puesto en el radar, me puedo dar con un canto en los dientes.

Un saludo!